يعطي الوضع المالي لشركة «زين» السعودية صورة عن التقلبات والمتغيرات المتلاحقة التي يمر بها قطاع الاتصالات في المنطقة وفي السعودية، وقد بدّل التقدم التكنولوجي والمنافسة الشديدة بين الشركات والتشبع النسبي في قطاع الهواتف النقالة الكثير من فرضيات الربحية وكشف في الوقت نفسه نواحي الضعف في استراتيجيات الشركات وسياسات التشغيل. في حالة «زين» إنعكس ذلك بمديونية متنامية ضغطت على الأرباح وفرضت عمليات إعادة هيكلة متكررة ترافقت مع تغييرات متلاحقة في مجلس إدارة الشركة وفي الإدارة التنفيذية، إذ شهدت الشركة خلال تسع سنوات من عملها تغيير الرئيس التنفيذي ست مرات وتغيير رئيس مجلس الإدارة أربع مرات.

ويبدو أن قيادة الشركة الحالية المتمثلة برئيس مجلس الإدارة الأمير نايف بن سلطان بن محمد بن سعود الكبير والمدير العام بيتر كالياروبولوس قررت مواجهة النتائج المتراكمة لسنوات من الأداء التشغيلي الضعيف والخسائر الكبيرة في عملية إعادة هيكلة ثالثة هدفها هذه المرة إنتشال الشركة من عبء الديون وتكلفة تمويلها المرهقة عبر إدخال وزارة المالية السعودية كمساهم أساسي وتحويل جزء من الديون المستحقة لها إلى أسهم، مقابل خفض كبير في حصص المساهمين الحاليين بما في ذلك «زين الكويت» وشركة فادن للمقاولات وشركة الإسمنت السعودية.

الحل المقترح والذي بدأ التفاوض عليه مع وزارة المالية السعودية بات المخرج الوحيد تقريباً بالنظر الى عدم استعداد المساهمين من القطاع الخاص الإكتتاب بزيادات جديدة في رأس المال والحاجة الماسة الى مواجهة ملف الديون المتراكمة للشركة وتكلفة تمويلها، فقد بلغ مجموع الديون 10.2 مليارات ريال سعودي في نهاية النصف الأول من السنة الجارية، أي ما يعادل ضعف قيمة رأس المال تقريباً كذلك، تكبّدت «زين السعودية» خلال الفترة نفسها مصاريف تمويل تفوق 522 مليون ريال تمثل 12.6 في المئة من مجموع الإيرادات غير الصافية، وبهذا المعنى فإن خفض تكلفة الدين عبر زيادة حصة الدولة السعودية سيؤدي فوراً إلى خفض كبير في المصاريف التمويلية وسيكون له تأثير إيجابي على أرباح الشركة التي قد تتمكن من توزيع أرباح نقدية على المساهمين في الفترة المقبلة.

إتفاق مرتقب

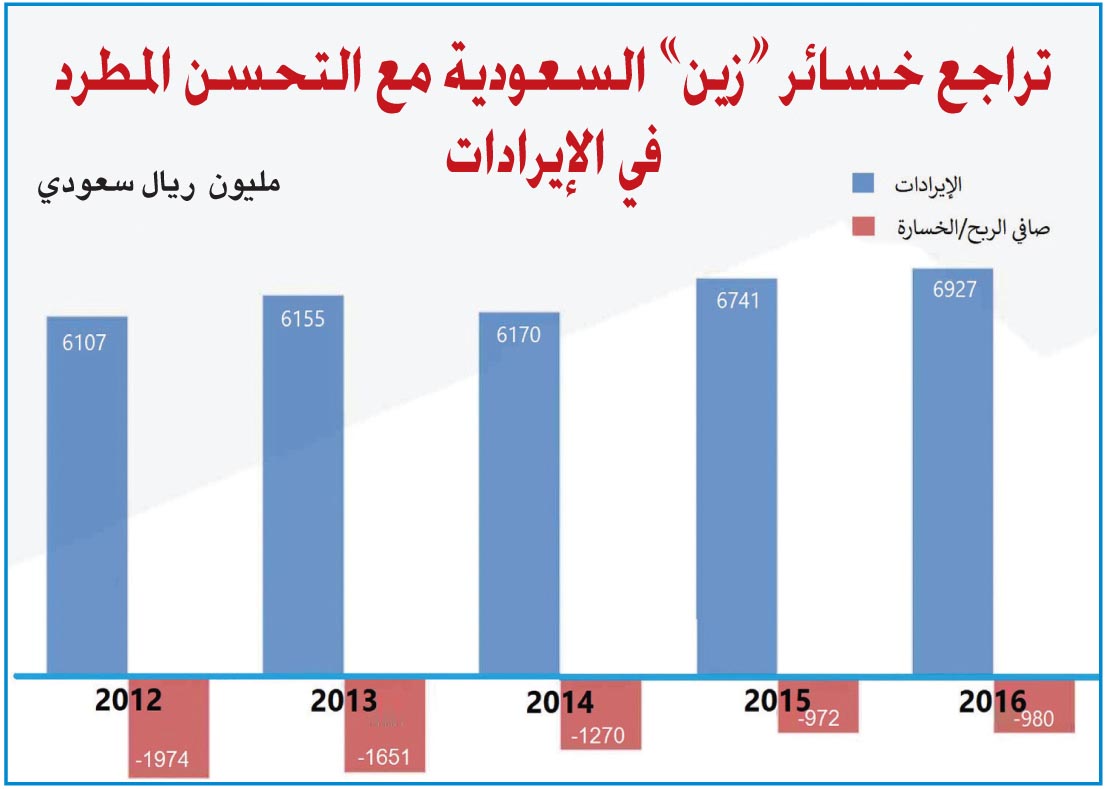

شركة زين السعودية أعلنت أنها بدأت مباحثات مع وزارة الماليّة بهدف تحويل كل أو جزء من الديون المستحقة للوزارة والبالغة نحو 3.4 مليارات ريال سعودي إلى أسهم في الشركة، وفي الواقع فإن هذا الترتيب يأتي منسجماً مع إعلان الشركة قبل سنتين عزمها على تخفيض رأس المال بهدف استيعاب الخسائر المتراكمة والبالغة 1.8 مليار ريال، مع القيام بعد ذلك بزيادة لرأس المال عن طريق إصدار أسهم حقوق أولوية، وقدّمت «زين السعودية» في مايو 2018 طلباً لخفض رأس المال وطرح إصدار أسهم حقوق أولوية للمساهمين المالكين لكن بالنظر الى عدم تجاوب المساهمين وخصوصاً الكبار فإن الشركة لم تجد أمامها سوى الطلب من الدولة زيادة مساهمتها من خلال تحويل ديونها للشركة إلى أسهم أولية وهو ما يعني تذويب الحصص الباقية، في الوقت نفسه وجدت الدولة في الحل وسيلة للحؤول دون تآكل رأس مال الشركة وتراجعها في السوق، وأيضاً فرصة استثمار واعدة بالنظر الى التحسن الذي حققته الشركة في العائدات السنوية والتراجع المستمر في خسائر التشغيل كما يبدو من الرسم البياني الذي يظهر أداء الشركة حتى نهاية العام 2016، علماً أن اتجاه التحسن استمر وإن بصورة غير منتظمة في العامين 2017 ومطلع العام 2018.

تتزامن هذه الخطوة مع تطورات أخرى مهمة تتمثل في تسديد الشركة دفعة طوعية مبكرة لإتفاقية تمويل مرابحة بقيمة 300 مليون ريال سعودي وتوقيع اتفاقية تمويل مرابحة إسلامية جديدة بقيمة 2.25 مليار ريال سعودي بتكلفة تمويل أقل عوضاً عن التمويل التجاري القائم، على أن يظهر الأثر المالي لهذا الإجراء إبتداءً من الربع الثالث من العام الحالي، وتسعى الشركة في الوقت نفسه إلى بيع وإعادة استئجار Lease back أبراج اتصالاتها بهدف تحرير سيولة إضافية يمكن استخدامها في خفض إضافي لمديونية الشركة، علماً أن إتفاقاً أولياً بهذا الشأن مع شركة IHS لم يحظَ بموافقة هيئة الاتصالات السعودية.

سيناريوهان للحل

وفي انتظار طبيعة الاتفاق النهائي، قامت «دائرة الأبحاث في مجموعة الاقتصاد والأعمال» بوضع سيناريوهين محتملين لإكمال الصفقة لمعرفة تأثيرها على أداء الشركة في حال تمت، وكذلك على المساهمين الرئيسيين وبخاصة «زين» الكويت.

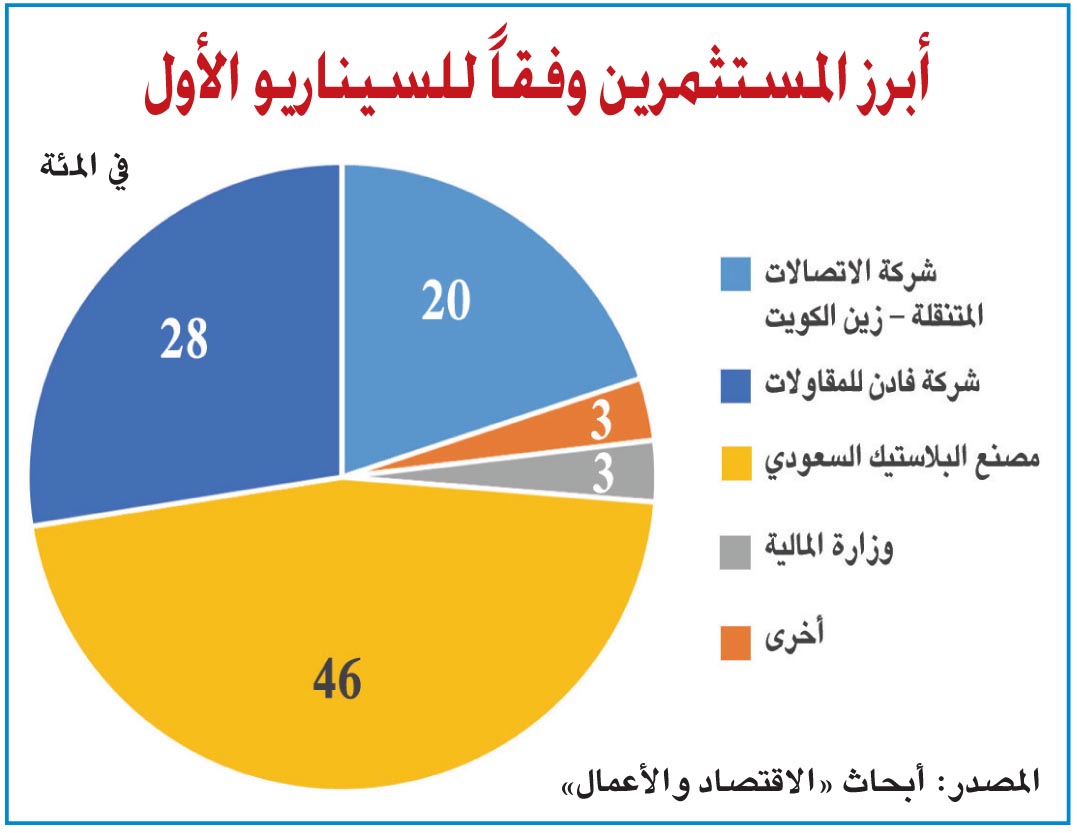

يتضمن السيناريو الأول تنازل الوزارة عن كامل ديونها مقابل حصولها على أسهم في الشركة، وسيكون ذلك تبعاً للخطوات الآتية:

- تخفيض رأس مال الشركة بقيمة الخسائر المتراكمة والبالغة 1.8 مليار ريال سعودي، وهو ما يمثل 31.4 في المئة من رأس المال، ونتيجة لذلك سينخفض عدد الأسهم بالنسبة نفسها ليصبح نحو 400 مليون سهم.

- إصدار أسهم حقوق أولية بقيمة الديون المستحقّة لوزارة المالية ليرتفع رأس المال إلى 7.4 مليارات ريال سعودي وليصبح عدد الأسهم النهائي 745 سهماً.

- تتخلّص الشركة من كامل ديونها للوزارة وينخفض إجمالي الديون إلى 6.7 مليارات ريال سعودي، وتنخفض معه تكاليف التمويل بنحو الثلث.

- ترتفع الأرباح السنوية بنحو 300 مليون ريال سعودي، ما يمثل 90 في المئة من أرباح العام الفائت.

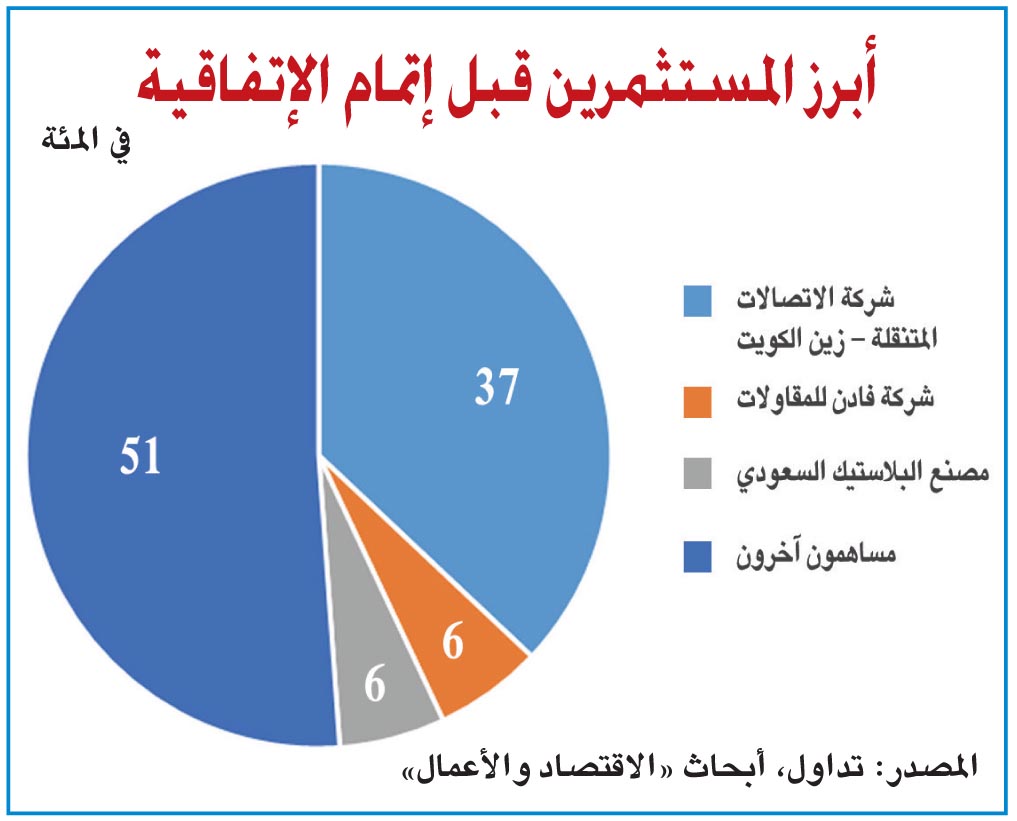

- تنخفض حصة المساهمين الحاليين مقابل حصول الوزارة على نسبة 46 في المئة من الشركة لتصبح المساهم الأكبر، في حين أن زين الكويت هي المساهم الأكبر حالياً بنسبة 37 في المئة. وهنا تجدر الإشارة أنه منذ الربع الثالث من العام المنصرم تقوم شركة زين الكويت بتوحيد البيانات المالية لشركة زين السعودية ضمن نتائجها، ولكن مع إنخفاض هذه النسبة وبروز مستثمر يملك حصة أكبر فإن «زين الكويت» قد لا تستطيع توحيد البيانات المالية لشركة زين السعودية بعد اتمام الصفقة، وقد يكون هذا أحد العوامل التي قد تدفع الشركة الكويتية من أجل المشاركة في إصدار حقوق أولية بهدف عدم تذويب نسبة ملكيتها في الشركة السعودية.

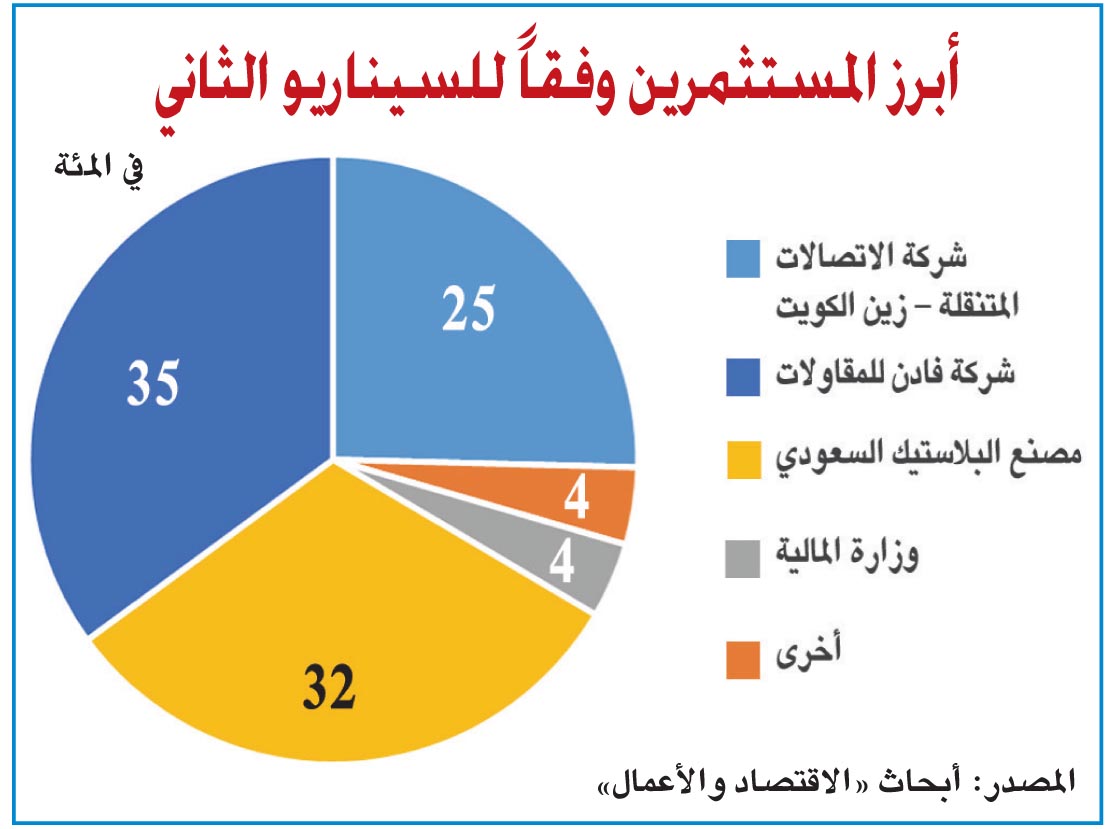

أما السيناريو الثاني، فينص على تحويل مبلغ 1.8 مليار ريال فقط من ديون الوزارة وهي القيمة التي توازي حجم الخسائر المتراكمة، إلى أسهم في الشركة، ويتم ذلك كما يلي:

- ينخفض رأس مال الشركة بقيمة الخسائر المتراكمة والبالغة 1.8 مليار ريال سعودي، وهو ما يمثل 31.4 في المئة من رأس المال، ونتيجة لذلك سينخفض عدد الأسهم بالنسبة نفسها ليصبح نحو 400 مليون سهم.

- يتم إصدار أسهم حقوق أولية بالقيمة نفسها ليرتفع رأس المال إلى 5.8 مليارات ريال مجدداً ويعود ويرتفع عدد الأسهم النهائي إلى 584 سهماً وهو نفس الرقم الحالي، أي قبل إجراء الإتفاقية.

- تنخفض قيمة دين وزارة المالية إلى 1.6 مليون ريال سعودي وينخفض إجمالي الديون إلى 8.3 مليارات ريال سعودي وتنخفض تكاليف التمويل بنحو 18 في المئة.

- ترتفع الأرباح السنوية بنحو 160 مليون ريال سعودي، ما يمثل نسبة 48 في المئة من أرباح العام الفائت.

- تنخفض حصة المساهمين الحاليين في الشركة بنسبة أقل من السيناريو الأول، مقابل حصول الوزارة على نسبة 32 في المئة.

إضافة إلى ما تقدّم، فإن هناك تأثيراً مشتركاً للسيناريوهين يتمثل بإطفاء العجز المتراكم ما يسمح للشركة، في حال استمرارها بتحقيق الأرباح، توزيع أرباح نقدية على المساهمين، كذلك لن تتأثر التدفقات النقدية عند إتمام الإتفاقية لأنه لن يتم تبادل للنقد، ولكن في حال انخفاض الديون ستزداد التدفقات النقدية في الفترات اللاحقة ما يرفع السيولة وإمكانية ضخها في استثمارات أخرى.