الاقتصاد والأعمال

تظهر نتائج شركة المراعي للربع الثاني من عام 2026 أن الشركة حافظت على قدرة واضحة على تنمية المبيعات في أسواقها الرئيسية، لكنها واجهت ضغطاً مباشراً على الربحية بسبب ارتفاع كلفة المدخلات والتوزيع.

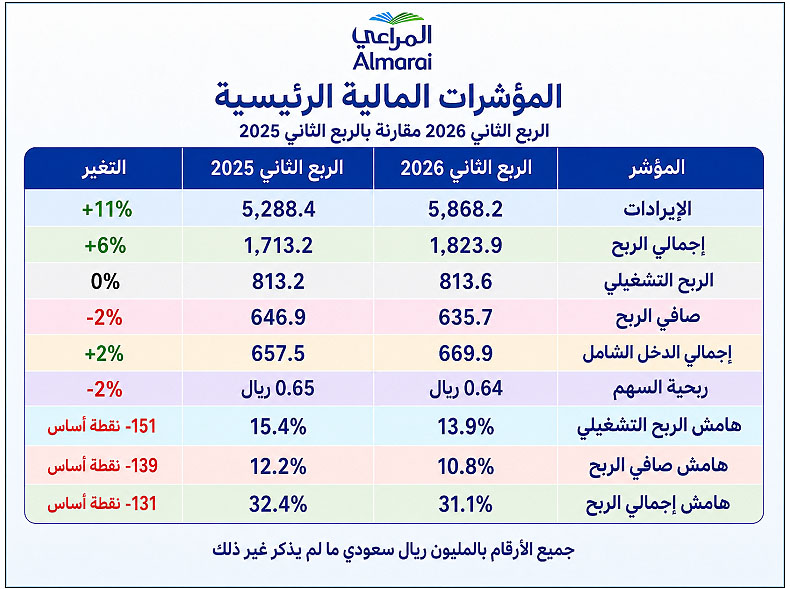

فقد ارتفعت الإيرادات إلى 5.87 مليار ريال، مقابل 5.29 مليار ريال في الربع المماثل من عام 2025، بنمو 11 في المئة. في المقابل، تراجع صافي الربح العائد للمساهمين إلى 635.7 مليون ريال، مقابل 646.9 مليون ريال قبل عام، بانخفاض 2 في المئة. تضع هذه الأرقام نتيجة الربع في إطار معادلة محددة مفادها أن الطلب على منتجات المراعي نما، لكن تكلفة إنتاج هذا النمو وتوزيعه أصبحت أعلى.

زيادة المبيعات يقابلها ارتفاع في التكاليف

جاء نمو الإيرادات مدفوعاً بزيادة حجم المبيعات في جميع الأسواق، وعبر فئات المنتجات وقنوات البيع. وذكرت الشركة أن مبيعات الدواجن استفادت من مشاريع التوسع، كما تحسن مزيج إيرادات الألبان. لذلك كان الربع الثاني قوياً من زاوية النشاط التشغيلي. فقد ارتفع إجمالي الربح 6 في المئة إلى 1.82 مليار ريال، واستقر الربح التشغيلي تقريباً عند 813.6 مليون ريال. غير أن استقرار الربح التشغيلي أمام نمو الإيرادات يكشف أن الزيادة في المبيعات قابلتها زيادة عالية في التكاليف، خصوصاً في شحن الأعلاف وعمليات التوزيع والطاقة.

أثر العوامل الموسمية

تظهر المقارنة مع الربع الأول من عام 2026 صورة أوضح عن أثر العوامل الموسمية. فقد انخفضت الإيرادات 5 في المئة من 6.16 مليار ريال في الربع الأول إلى 5.87 مليار ريال في الربع الثاني. كما تراجع صافي الربح 13 في المئة من 732.2 مليون ريال إلى 635.7 مليون ريال. وتربط الشركة هذا الانخفاض بالتغير الموسمي في الأنماط الاستهلاكية، إضافة إلى استمرار تضخم التكاليف المرتبط بشحن الأعلاف لقطاع الألبان وارتفاع تكاليف التوزيع نتيجة مصروفات الطاقة. بذلك اجتمع في الربع الثاني عامل تراجع موسمي في الطلب مقارنة بربع رمضان، وعامل ارتفاع في عناصر الكلفة التي يصعب استيعابها بالكامل عبر نمو المبيعات.

تراجع الهوامش والتدفقات النقدية

تؤكد الهوامش المالية هذا الاتجاه. فقد تراجع هامش إجمالي الربح في الربع الثاني إلى 31.1 في المئة، مقابل 32.4 في المئة في الربع المماثل من العام السابق. وانخفض هامش الربح التشغيلي إلى 13.9 في المئة من 15.4 في المئة، كما تراجع هامش صافي الربح إلى 10.8 في المئة من 12.2 في المئة. وتعني هذه التراجعات أن كل ريال من المبيعات أصبح يولد ربحاً أقل مقارنة بالعام السابق.

كما هبطت التدفقات النقدية الحرة إلى 42.2 مليون ريال، مقابل 383 مليون ريال في الربع المماثل، نتيجة انخفاض التدفقات التشغيلية وارتفاع الإنفاق الاستثماري.

النصف الأول يؤكد اتجاه الهوامش

وتظهر نتائج النصف الأول أن معادلة الربع الثاني امتدت إلى الفترة كاملة. فقد ارتفعت إيرادات المراعي 9 في المئة إلى 12.03 مليار ريال، مقابل 11.06 مليار ريال في الفترة المماثلة من 2025، بينما تراجع صافي الربح 1 في المئة إلى 1.37 مليار ريال. ويعني ذلك أن نمو المبيعات بقي قوياً، لكنه لم ينعكس بالكامل على الأرباح بسبب ظروف العرض في سوق الدواجن خلال الربع الأول، وارتفاع تكاليف شحن الأعلاف في قطاع الألبان، وزيادة تكاليف التوزيع المرتبطة بالطاقة.

نموذج أعمال متكامل وواسع النطاق

تعكس هذه النتائج طبيعة نموذج أعمال المراعي. فالشركة تعمل بنموذج متكامل واسع النطاق، يجمع بين الإنتاج والتصنيع والتوزيع، ويغطي قطاعات الألبان والعصائر والمخبوزات والدواجن ومنتجات غذائية أخرى.

تأسست المراعي عام 1977 ومقرها الرياض، وتحولت في عام 2005 إلى شركة مساهمة عامة مدرجة في السوق السعودية، ويبلغ رأسمالها المدفوع 10 مليارات ريال.

يمنح هذا الحجم الشركة قوة في الانتشار، والقدرة على إدارة علامات تجارية متعددة، والوصول اليومي إلى المستهلكين في قنوات بيع مختلفة. وفي الوقت نفسه، يجعل هذا النموذج حساساً لحركة أسعار الأعلاف والشحن والطاقة، لأن الشركة تدير سلسلة توريد وتشغيل كبيرة ومتصلة بالأسواق المحلية والخارجية.

بيئة تشغيلية أكثر تعقيداً

جاءت نتائج الربع الثاني في بيئة تشغيلية أكثر صعوبة. فالمنطقة شهدت خلال الفصل حرب إيران التي سببت اضطرابات كبيرة في سلاسل الامداد وارتفاع كلفة الطاقة والنقل. وظهر أثر ذلك في بيان الشركة من خلال الإشارة إلى مراقبة الأوضاع في المنطقة وإدارة سلسلة التوريد والمخاطر التشغيلية والاستفادة من تغطية المخزون عند الحاجة.

لذلك يمكن فهم ضغط الأرباح ضمن سياق أوسع من ارتفاع كلفة الشحن والطاقة، خصوصاً أن الأعلاف تمثل مدخلاً أساسياً في نشاط الألبان والدواجن، وأن التوزيع عنصر جوهري في نموذج شركة تعتمد على منتجات يومية وسريعة الدوران.

السهم يعكس نظرة المستثمرين إلى الهوامش

أما أداء السهم، فقد عكس حساسية المستثمرين لهوامش الربح. قبل إعلان النتائج، أغلق سهم المراعي عند 47.18 ريال في جلسة 2 يوليو، مرتفعاً 2.12 في المئة. وبعد إعلان النتائج في جلسة 5 يوليو، تراجع السهم خلال التداولات إلى 44.30 ريال، بانخفاض 6.10 في المئة، مع إغلاق سابق عند 47.18 ريال ونطاق تداول بين 44.30 و46.30 ريال بحسب البيانات المتاحة أثناء الجلسة. تشير هذه التقلبات إلى أن السوق قرأ النتائج من زاوية الضغط على الربحية والتدفقات النقدية والهوامش، رغم استمرار نمو الإيرادات.

اختبار بقية العام

تضع نتائج المراعي في الربع الثاني المستثمرين أمام معادلة مفادها أن الشركة تحقق نمواً جيداً في المبيعات وتحافظ على انتشار تشغيلي واسع، لكن الربحية أصبحت مرتبطة بدرجة أكبر بقدرتها على احتواء كلفة الأعلاف والشحن والطاقة.

لذلك سيكون رصد الهوامش في الأرباع المقبلة مهماً بقدر رصد نمو الإيرادات، لأن تحسن المبيعات وحده لن يكون كافياً لدفع الأرباح إلى مستويات أعلى إذا بقيت كلفة المدخلات والتوزيع تضغط على صافي الربح.