كتب فيصل أبوزكي

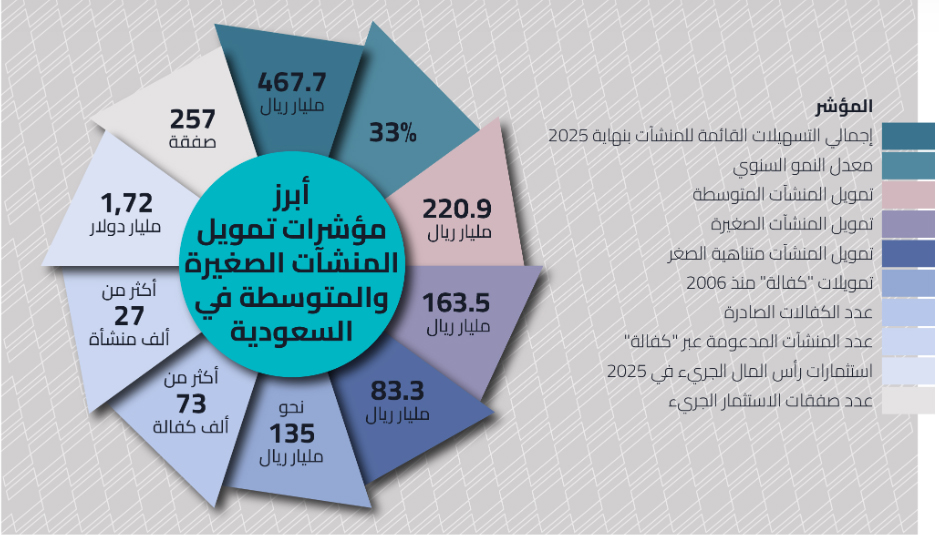

يكشف حديث الرئيس التنفيذي الأخير لبنك المنشآت الصغيرة والمتوسطة إبراهيم الراشد أن السعودية لم تعد تتعامل مع تمويل المنشآت الصغيرة والمتوسطة كجزء من بنية التحول الاقتصادي في رؤية 2030، وليس كملف مصرفي محدود، فقد أشار الراشد إلى أن إجمالي التسهيلات الائتمانية المقدمة للمنشآت متناهية الصغر والصغيرة والمتوسطة بلغ نحو 467 مليار ريال في نهاية 2025، بنمو سنوي قدره 33 في المئة، مع استهداف ضخ تمويل بحدود 19 مليار ريال إضافية خلال السنوات المقبلة.

يكمن التحول الأهم في طبيعة المنظومة التي بدأت تتشكل حولها. فالمملكة وضعت ضمن رؤية 2030 هدفاً واضحاً يتمثل في رفع مساهمة المنشآت الصغيرة والمتوسطة في الناتج المحلي من 20 في المئة إلى 35 في المئة، وهذا ما جعل التمويل أداة اقتصادية أساسية لا مجرد خدمة مصرفية.

ومن هنا جاء إنشاء بنك المنشآت الصغيرة والمتوسطة، وتوسيع دور "منشآت"، وتطوير برنامج "كفالة"، وتحفيز رأس المال الجريء، وربط ذلك كله بسوق مالية أكثر انفتاحاً على الشركات النامية. وهذا ما ساعد على تشكيل منظومة تمويلية وتنظيمية ومعرفية متكاملة.

نمو الائتمان واتساع قاعدة التمويل

تؤكد الأرقام حصول انتقال واضح من مرحلة الدعم المتفرق إلى مرحلة التمويل المؤسسي. فبحسب بيانات البنك المركزي السعودي (ساما)، بلغت تسهيلات المنشآت الصغيرة والمتوسطة 467.7 مليار ريال في الربع الرابع 2025، منها 446 مليار ريال من البنوك و21 مليار ريال من شركات التمويل، بينما استحوذت المنشآت المتوسطة على 220.9 مليار ريال، والصغيرة على 163.5 مليار ريال، ومتناهية الصغر على 83.3 مليار ريال. ويمثل رقم الـ467.7 مليار ريال إجمالي الرصيد القائم للتسهيلات الائتمانية الممنوحة للمنشآت الصغيرة والمتوسطة ومتناهية الصغر في المملكة حتى نهاية عام 2025، بزيادة سنوية بلغت نحو 33 في المئة مقارنة بعام 2024.

ويكشف هذا التوزيع أن النظام يموّل الشركات القادرة على التوسع، لكنه بدأ أيضاً يفتح مساحة أكبر للمنشآت الأصغر التي كانت تاريخياً الأكثر صعوبة في الوصول إلى الائتمان.

"كفالة"… من الضمان الائتماني إلى بوابة السوق المالية

في قلب هذا التحول يقف برنامج برنامج كفالة بوصفه أداة لتقليل المخاطر أمام البنوك. ووفق ما قاله الراشد، دعم البرنامج منذ انطلاقه في 2006 أكثر من 27 ألف منشأة، عبر أكثر من 73 ألف كفالة، وبتمويل يقارب 135 مليار ريال، كما ساعد 46 منشأة على الانتقال إلى السوق المالية الموازية "نمو". بذلك تحولت الكفالة من أداة ضمان ائتماني إلى جسر بين التمويل المصرفي والنمو المؤسسي ودخول السوق المالية.

نموذج تمويلي أوسع

لكن المرحلة المقبلة تبدو مختلفة. فقد حدد الراشد ثلاثة محاور للسنوات الخمس المقبلة هي التمويل غير المباشر، والكفالة، والاستثمار الجريء. هذا يعني أن المملكة تتحرك من نموذج يعتمد على القرض المصرفي التقليدي إلى نموذج أوسع يجمع بين البنوك، وشركات التمويل، والمنصات الرقمية، ورأس المال الجريء، وأدوات السوق المالية. وفي مقابلة حديثة، ربط الراشد تطور تمويل المنشآت بالخدمات المصرفية المفتوحة، والتمويل المدمج، وتبادل البيانات الآمن، معتبراً أن هذه الأدوات يمكن أن تخفض كلفة التمويل وتحسن قرارات الائتمان عبر قراءة أكثر دقة للتدفقات النقدية الفعلية للمنشآت.

رأس المال الجريء يدخل قلب المنظومة التمويلية

ولا يكتمل فهم تطور منظومة التمويل دون النظر إلى الدور المتصاعد لرأس المال الجريء، الذي بات يشكل أحد أعمدة التمويل إلى جانب الائتمان المصرفي وأدوات الضمان. فوفق بيانات "ماغنيت" MAGNiTT، سجلت السعودية خلال عام 2025 أداءً قياسياً في هذا المجال، مع استثمارات بلغت نحو 1.72 مليار دولار عبر 257 صفقة، ما يمثل الحصة الأكبر في منطقة الشرق الأوسط وشمال أفريقيا بنحو 45 في المئة من إجمالي التمويل.

ويعكس هذا النمو تحولاً هيكلياً في السوق، حيث ارتفعت قاعدة المستثمرين، وزادت مشاركة رؤوس الأموال الدولية، فيما استحوذت صفقات المراحل المبكرة على النسبة الأكبر من عدد الصفقات، ما يدل على اتساع قاعدة ريادة الأعمال. وكانت المؤشرات قد بدأت بالظهور منذ النصف الأول من العام، مع تسجيل نحو 860 مليون دولار عبر 114 صفقة، قبل أن يتسارع النشاط في النصف الثاني.

أما مع بداية عام 2026، فتشير التوقعات إلى انتقال السوق نحو مرحلة جديدة عنوانها السيولة عبر عمليات التخارج والإدراج، بعد سنوات من بناء المحافظ الاستثمارية.

وبهذا، يصبح رأس المال الجريء مكملاً عضوياً لمنظومة التمويل. فهو لا ينافس القروض المصرفية، بل يغطي فجوة تمويل الشركات الابتكارية وعالية النمو، قبل أن تنتقل لاحقاً إلى أدوات الدين أو إلى السوق المالية، وهو ما يتقاطع مباشرة مع ما أشار إليه الرئيس التنفيذي لبنك المنشآت الصغيرة والمتوسطة حول كونه أحد المحاور الثلاثة لمستقبل تمويل القطاع.

مرونة وجودة

لا يلغي هذا التطور التحديات. فالمنشآت متناهية الصغر والصغيرة لا تزال أكثر احتياجاً إلى منتجات مبسطة وسريعة وأقل اعتماداً على الضمانات التقليدية، بينما تحتاج المنشآت المتوسطة إلى تمويل رأسمالي أطول أجلاً وتمويل مشاريع وتوسع.

كما أن نمو الائتمان يجب أن يبقى مرتبطاً بجودة الحوكمة والتدفقات النقدية حتى لا يتحول التوسع في التمويل إلى تراكم مخاطر مستقبلية. ويؤكد تقرير الاستقرار المالي الصادر عن البنك المركزي السعودي (ساما) أن مراقبة مرونة النظام المالي واستجابته للتطورات المحلية والعالمية تبقى جزءاً أساسياً من عمله.

منظومة متكاملة لتمويل النمو

تمكنت السعودية من معالجة فجوة تمويل المنشآت عبر بناء منظومة لا أداة واحدة. البنوك تضخ الائتمان، "كفالة" تخفف المخاطر، بنك المنشآت الصغيرة والمتوسطة ينسق ويوسع القنوات، "منشآت" ترفع الجاهزية والوعي، ورأس المال الجريء يمول الشركات القابلة للنمو السريع. وما يتطور الآن هو الانتقال من تمويل يقوم على الضمانات إلى تمويل يقوم أكثر على البيانات، والتدفقات النقدية، والربط بين التمويل والسوق المالية وسلاسل الإمداد.

ويبدو دور بنك المنشآت الصغيرة والمتوسطة أقرب إلى مؤسسة تطوير سوق أكثر من كونه بنك إقراض تقليدياً، إذ يركز على بناء القنوات التمويلية وتحفيز المؤسسات المالية وتقليص فجوات الوصول إلى التمويل، أكثر من اعتماده على الإقراض المباشر واسع النطاق.

يمكن القول أن المملكة حققت تقدماً كبيراً في تحويل تمويل المنشآت الصغيرة والمتوسطة من نقطة ضعف في الاقتصاد إلى إحدى أدوات التنويع والنمو. غير أن الاختبار المقبل سيكون في نوعية هذا التمويل، لا حجمه فقط. هل يصل بغزارة أكثر وبيسر إلى المنشآت الأصغر؟ هل يخفض كلفة رأس المال؟ هل يمول الإنتاجية والتوسع لا التشغيل فقط؟ وهل يستطيع خلق شركات قادرة على النمو، والتصدير، والإدراج، والمنافسة؟ هنا تحديداً ستتحدد قيمة التحول الذي تحدث عنه الراشد.