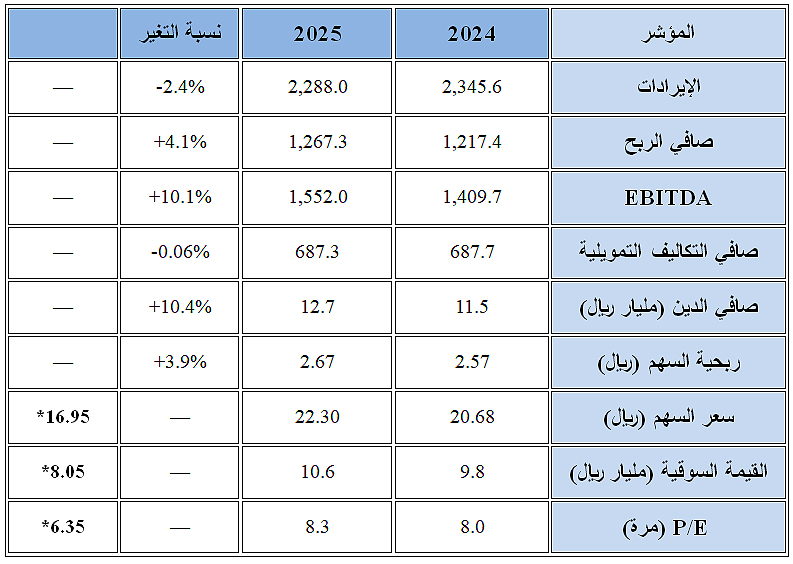

أظهرت نتائج شركة "سينومي سنترز" لعام 2025 صورة مركبة تعكس مرحلة انتقالية بين تحسن تشغيلي واضح وضغوط مرتبطة بإعادة تشكيل المحفظة والتمويل. فقد سجلت الشركة إيرادات بلغت 2.288 مليار ريال، بانخفاض 2.4 في المئة مقارنة بعام 2024، في حين ارتفع صافي الربح إلى 1.267 مليار ريال بنمو 4.1 في المئة، مع تحسن الربح التشغيلي وارتفاع ربحية السهم إلى 2.67 ريال.

لا يعكس هذا التباين بين الإيرادات والأرباح ضعفاً في النشاط الأساسي، انما يرتبط بعوامل تتعلق بطريقة المقارنة بين العامين. إذ ارتفعت الإيرادات على أساس المثل بالمثل بنسبة 5.5 في المئة، مدفوعة بتحسن الأداء التأجيري وزيادة عدد الزوار إلى 126.8 مليون زائر وارتفاع معدل الإشغال إلى 94.2 في المئة. ويعود جزء مهم من تراجع الإيرادات إلى أثر المقارنة، إذ ساهم الظهران مول في إيرادات 2024، في حين لم يعد مدرجاً ضمن إيرادات 2025، ما يجعل الانخفاض المحاسبي لا يعكس تراجعاً في الأداء التشغيلي لمحفظة المركز القائمة.

استفادت نتائج 2025 من مجموعة من العوامل الإيجابية، أبرزها ارتفاع الإيرادات التشغيلية الأخرى إلى 313 مليون ريال نتيجة تسويات تأمينية وأرباح بيع أصول، إلى جانب تراجع خسائر انخفاض قيمة الذمم المدينة. في المقابل، تعرضت الأرباح لضغوط من ارتفاع المصاريف التشغيلية والإدارية وتراجع مكاسب إعادة تقييم العقارات الاستثمارية إلى 501.2 مليون ريال مقارنة بـ 565.3 مليون ريال في 2024.

ويكتسب تحليل المقارنة السنوية أهمية إضافية عند الأخذ في الاعتبار أن نتائج 2024 تضمنت بدورها عناصر غير متكررة، أبرزها مكاسب إعادة تقييم العقارات الاستثمارية التي بلغت نحو 565.3 مليون ريال، وهي مكاسب غير نقدية بطبيعتها وتعتمد على تقديرات القيمة العادلة. وبالمقارنة، انخفضت هذه المكاسب إلى 501.2 مليون ريال في 2025، في حين ظهرت في المقابل بنود غير متكررة أخرى في 2025 مثل تسويات تأمينية وأرباح بيع أصول. هذا التباين في طبيعة البنود غير المتكررة بين العامين يجعل المقارنة المباشرة في صافي الربح أقل تعبيراً عن الأداء التشغيلي الصافي، ويستدعي قراءة أكثر دقة لجودة الأرباح واستدامتها.

في المقابل، برزت كلفة التمويل كعامل استقرار مهم. إذ بلغت صافي التكاليف التمويلية 687.3 مليون ريال في 2025، مقارنة بـ 687.7 مليون ريال في 2024، ما يعكس قدرة الشركة على إدارة هيكل تمويلها رغم ارتفاع المديونية. فقد ارتفع صافي الدين إلى 12.7 مليار ريال، في وقت قفزت فيه السيولة إلى 4.294 مليار ريال، في مؤشر على مرحلة تمويل مكثف مرتبطة بمشاريع التوسع.

وتتمثل هذه المرحلة في مشروعي ويستفيلد جدة وويستفيلد الرياض، اللذين يقتربان من التشغيل مع نسب تأجير مرتفعة، ما يضع الشركة أمام رهان واضح يتمثل في تحويل هذه الاستثمارات إلى تدفقات نقدية تدعم الأرباح مستقبلاً.

وعلى مستوى التقييم، يعكس سعر السهم حاليا نظرة أكثر تحفظاً من السوق. إذ يتداول السهم عند نحو 16.95 ريال، ما يخفض مكرر الربحية إلى نحو 6.35 مرات، مقارنة بنحو 8 مرات عند نهاية 2025. أما من زاوية الأصول، فيتداول السهم بخصم من صافي قيمة أصوله، عند نحو 0.52 مرة، وهو ما يشير إلى أن السوق لا يزال يتعامل بحذر مع مرحلة التوسع الحالية، ويربط إعادة التقييم بقدرة الشركة على تحويل مشاريعها الجديدة إلى تدفقات نقدية فعلية.

في هذا السياق، تبدو 2026 سنة حاسمة اذ أن نجاح الشركة في تشغيل مشاريعها الجديدة وتحقيق تدفقات نقدية مستقرة قد يدفع إلى إعادة تقييم السهم صعودا.

المؤشرات المالية والتشغيلية

(مليون ريال)

*سعر اقفال نهار الاحد 29 مارس 2026

*سعر اقفال نهار الاحد 29 مارس 2026