أرباح قوية في 2025 وبنية تصدير مرنة

الإقتصاد والأعمال

أظهرت نتائج عام 2025 المالية لشركة أرامكو السعودية استمرار قدرة الشركة على تحقيق مستويات عالية من الربحية والتدفقات النقدية، مؤكدة موقعها كأكثر شركات الطاقة ربحية في العالم. غير أن صدور هذه النتائج تزامن مع ظرف جيوسياسي استثنائي تشهده المنطقة في ظل الحرب الحالية وما يرافقها من اضطراب في أسواق الطاقة وارتفاع في أسعار النفط.

في هذا السياق، تبدو قراءة نتائج أرامكو لعام 2025 مرتبطة بعاملين متداخلين هما الأداء التشغيلي القوي للشركة من جهة، والبيئة الجيوسياسية الجديدة التي أعادت تسليط الضوء على أهمية الخليج كمركز لإمدادات الطاقة العالمية من جهة أخرى.

نتائج مالية قوية رغم بيئة نفطية متقلبة

تعكس الأرقام المعلنة استمرار الأداء المالي القوي للشركة. فقد سجلت أرامكو في عام 2025 صافي أرباح بلغ نحو 392.5 مليار ريال سعودي (نحو 104.7 مليارات دولار)، مع تدفقات نقدية حرة بلغت نحو 320 مليار ريال.

كما حافظت الشركة على مستويات إنتاج مرتفعة، إذ بلغ إجمالي إنتاج الهيدروكربونات نحو 12.8 مليون برميل مكافئ نفطي يومياً، في حين استمر متوسط إنتاج النفط الخام عند نحو 10.7 ملايين برميل يومياً.

ويعكس هذا الأداء عدة عناصر هيكلية في نموذج أعمال الشركة، أبرزها انخفاض تكاليف الإنتاج مقارنة بمعظم شركات النفط العالمية، إضافة إلى التكامل الواسع بين أنشطة الإنتاج والتكرير والبتروكيماويات.

كما واصلت الشركة سياسة توزيعات الأرباح السخية، حيث بلغ إجمالي التوزيعات للمساهمين في 2025 نحو 370 مليار ريال بين توزيعات أساسية وأرباح مرتبطة بالأداء، وهو ما يجعل سهمها أحد أهم مصادر العائد النقدي في أسواق الأسهم العالمية.

الحرب تعيد تسعير النفط

تزامن إعلان النتائج مع موجة ارتفاع في أسعار النفط نتيجة الحرب في المنطقة والمخاوف المرتبطة بإمدادات الطاقة العالمية. فالخليج يمثل أحد أهم مراكز إنتاج النفط في العالم، وأي توتر فيه ينعكس سريعاً على الأسعار من خلال ما يعرف في الأسواق بـ علاوة المخاطر الجيوسياسية.

وقد ارتفع سعر خام برنت خلال الأسابيع الأولى من الحرب من مستويات تقارب 72 دولاراً للبرميل إلى ما فوق 100 دولار دولاراً، ما أعاد تسليط الضوء على حساسية السوق العالمية لأي اضطراب محتمل في تدفقات النفط من الخليج.

هذا العامل يدعم إيرادات الشركات النفطية الكبرى مثل أرامكو، إذ يؤدي ارتفاع الأسعار إلى تعزيز العائدات حتى في حال استقرار مستويات الإنتاج.

لكن في المقابل، فإن استمرار الحرب والعمليات العسكرية يزيد حساسية الأسواق تجاه المخاطر المرتبطة بالبنية التحتية للطاقة وحركة التجارة البحرية.

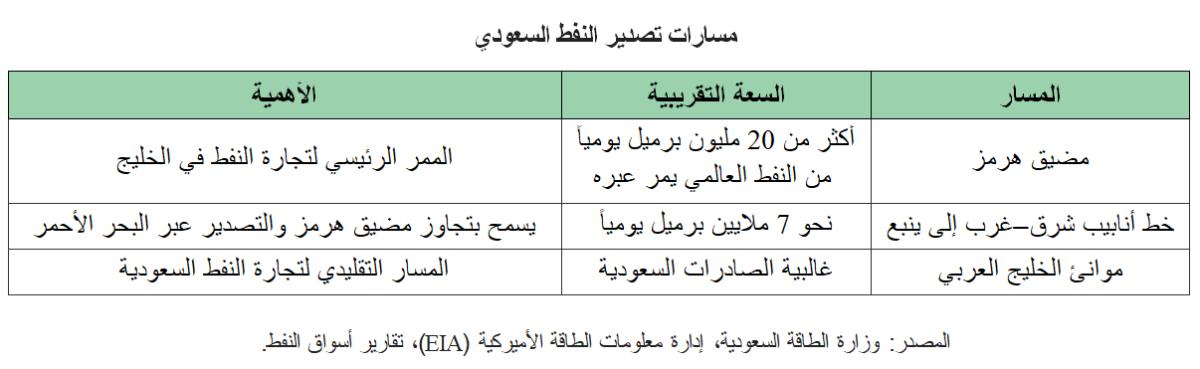

أنبوب شرق-غرب: صمام أمان للصادرات

ورغم الأهمية الكبيرة لمضيق هرمز في تجارة النفط العالمية، تمتلك السعودية ميزة استراتيجية تقلل من اعتمادها الكامل على هذا الممر البحري، تتمثل في خط أنابيب شرق–غرب الذي يربط حقول النفط في المنطقة الشرقية بميناء ينبع على البحر الأحمر.

تبلغ الطاقة القصوى لهذا الخط نحو 7 ملايين برميل يومياً، ما يسمح للسعودية بتحويل جزء كبير من صادراتها النفطية إلى البحر الأحمر للتعويض عن أي تراجع في إمكانية التصدير عبر مضيق هرمز.

وبالنظر إلى أن صادرات السعودية النفطية تتراوح عادة بين 6 و7 ملايين برميل يومياً، فإن هذا الخط يمنح المملكة قدرة كبيرة على الحفاظ على تدفقات الإمدادات حتى في ظروف اضطراب الملاحة في الخليج.

بالطبع لا يلغي وجود هذا الخط أهمية المضيق، لكنه يوفر بديلًا لوجستياً حيوياً يعزز مرونة الصادرات السعودية ويمنح أرامكو قدرة إضافية على إدارة الصدمات الجيوسياسية.

أداء السهم في السوق

في السوق المالية السعودية، يعكس أداء سهم أرامكو تفاعلاً معقداً بين أسعار النفط والظروف الجيوسياسية.

فمع تصاعد الحرب، شهدت الأسواق المالية في الخليج تقلبات ملحوظة وموجة إعادة تسعير للمخاطر، لكن سهم أرامكو أظهر قدراً من الصمود النسبي مقارنة ببعض القطاعات الأخرى الأكثر حساسية للوضع الاقتصادي.

فمنذ بداية التوترات العسكرية، ارتفع السهم من مستويات تقارب 27ريالاً للسهم إلى نحو 29–30 ريالاً في بعض الجلسات، قبل أن يستقر حول هذه المستويات مع استمرار التقلبات في الأسواق.

ويفسر ذلك بأن الشركة تمثل بالنسبة للمستثمرين رهاناً مباشراً على أسعار النفط أكثر من كونه رهاناً على الدورة الاقتصادية المحلية. فكلما ارتفعت أسعار النفط نتيجة التوترات الجيوسياسية، تميل توقعات أرباح الشركة إلى التحسن.

كما ساعدت توزيعات الأرباح المرتفعة في دعم جاذبية السهم خلال هذه الفترة، حيث يبحث المستثمرون في أوقات عدم اليقين عن الأصول التي توفر تدفقات نقدية مستقرة.

بين جاذبية التوزيعات وتسعير المخاطر

من زاوية التقييم في الأسواق المالية، يُنظر إلى سهم أرامكو بوصفه حالة فريدة بين شركات الطاقة العالمية. فالشركة تجمع بين حجم إنتاج استثنائي وتكاليف إنتاج منخفضة جداً، إضافة إلى سياسة توزيعات أرباح سخية تجعل السهم أقرب إلى أصل دخل مستقر بالنسبة للمستثمرين أكثر من كونه مجرد رهان على تقلبات أسعار النفط.

في السنوات الأخيرة، استقر تقييم السهم عند مضاعفات ربحية تدور غالباً في نطاق 15إلى 18 مرة الأرباح، وهو مستوى قريب من تقييم بعض شركات النفط العالمية الكبرى مثل "اكسون موبيل" و "شل".

كما يتميز السهم بعائد توزيعات مرتفع نسبياً مقارنة بكبرى شركات الطاقة العالمية، إذ يتراوح العائد عادة بين 5 و7 في المئة، وهو ما يجعله جذاباً للمستثمرين المؤسسيين وصناديق الدخل.

لكن في المقابل، يضيف المستثمرون عادة خصماً جيوسياسياً إلى تقييم السهم نتيجة موقع الشركة في منطقة الخليج. غير أن المفارقة تكمن في أن هذه التوترات نفسها تدعم أسعار النفط، ما قد يرفع أرباح الشركة ويخفف من أثر هذا الخصم.

ولهذا السبب، يتحرك تقييم سهم أرامكو ضمن معادلة تجمع بين عناصر رئيسية اهمها: أسعار النفط العالمية، وسياسة توزيعات الأرباح، ومستوى المخاطر الجيوسياسية في المنطقة.

أرامكو في قلب النظام الطاقوي العالمي

تؤكد التطورات الأخيرة أن أرامكو لاعب مركزي في استقرار النظام الطاقوي العالمي. فالشركة تدير واحدة من أكبر الطاقات الإنتاجية في العالم، كما تمتلك بنية تحتية متطورة تتيح لها الحفاظ على تدفقات الإمدادات حتى في ظروف جيوسياسية صعبة.

وفي ظل الحرب الحالية، تصبح هذه المكانة أكثر وضوحاً. فارتفاع أسعار النفط يمنح الشركة دعماً مالياً قوياً، لكن استمرار التوترات يُذكّر أيضاً بأن سوق الطاقة العالمي يظل شديد الحساسية للجغرافيا السياسية.

لهذا السبب ينظر المستثمرون إلى أرامكو كركيزة أساسية في معادلة الاستقرار في أسواق النفط العالمية.