فيصل ابوزكي

لن يكون ميناء مبارك الكبير في الكويت مرفقاً إنشائياً تقليدياً في اقتصاد يبحث عن محركات نمو غير نفطية أكثر رسوخاً، فالموانئ في الاقتصاد العالمي الجديد تحولت من مجرد بوبات للتجارة إلى منصات لإعادة تشكيل سلاسل الإمداد وتوليد قيمة مضافة محلية عبر الخدمات اللوجستية والصناعات المرتبطة وإعادة التصدير والتحول الى عُقد ضمن الممرات التجارية الاقليمية والعالمية.

وفي حالة الكويت، تتضاعف أهمية المشروع لأنه يأتي في لحظة إقليمية وعالمية يعاد فيها ترتيب الممرات التجارية، وتزداد فيها الحاجة إلى مسارات أكثر مرونة واستقراراً وأقل كلفة. من هنا لا ينبغي قراءة الأثر الاقتصادي للميناء كاختبار لقدرة الكويت على بناء اقتصاد خدمات وبنى تحتية منتِجة تُترجم إلى وظائف، واستثمارات خاصة، ونمو غير نفطي قابل للاستمرار.

كيف يُقاس أثر ميناء بحجم "مبارك الكبير" اقتصادياً؟

أي تقييم اقتصادي موضوعي عن أثر الموانئ يبدأ من حقيقة بسيطة وهي ان الميناء ليس قطاعاً واحداً، بل منظومة تتوزع أثارها على ثلاثة مستويات مترابطة. المستوى الأول مباشر، يتمثل في الوظائف والدخل المتولد داخل المشروع نفسه أثناء البناء ثم التشغيل. المستوى الثاني غير مباشر، يظهر لدى الموردين وسلاسل الإمداد المرتبطة بالميناء مثل المقاولات، النقل البري، الصيانة، الخدمات الفنية، التأمين، التمويل، الاتصالات. أما المستوى الثالث فهو الأثر الناتج عن إنفاق مداخيل العاملين في المستويين الأول والثاني داخل الاقتصاد المحلي، وما يولده ذلك من طلب إضافي على الاستهلاك والخدمات وقطاعات اخرى مثل العقار والصحة والتعليم والخدمات المالية والاتصالات. هذه المستويات الثلاث ليست وصفاً نظرياً، بل هي الإطار العملي الذي يسمح بتحديد أثر الميناء إلى عناصر قابلة للقياس والمتابعة والاجابة عن الاسئلة التالية: كم وظيفة مباشرة؟ كم وظيفة في سلاسل الإمداد؟ وما حجم الطلب الثانوي الذي يُولده الدخل الجديد داخل الاقتصاد؟

في اقتصاد مفتوح مثل الكويت، تصبح هذه المنهجية أكثر أهمية، فليس كل الإنفاق المرتبط بالمشروع يتحول تلقائياً إلى نشاط اقتصادي محلي، إذ إن جزءاً منه يذهب إلى الاستيراد، ما يجعل تقدير الأثر الحقيقي مرهوناً بحجم ما يبقى داخل الاقتصاد.

لأن أي تقدير غير دقيق للتسرب الاستيرادي قد يؤدي إلى تضخيم الأثر. فالمعدات الثقيلة والأنظمة الرقمية المتقدمة غالباً ما تحتوي على مُكوّن مستورد مرتفع، ما يعني أن جزءاً من الإنفاق الرأسمالي لا يتحول تلقائياً إلى قيمة مضافة محلية. في المقابل، كلما ارتفع المحتوى المحلي في عقود البناء والخدمات التشغيلية، ارتفعت الفاعلية الاقتصادية للمشروع، لأن كل دينار يُنفق محلياً يمر عبر الاقتصاد أكثر من مرة.

مرحلة البناء: كثافة عالية بأثر اقتصادي مرتفع

ميزة المرحلة الثانية التي تم توقيع عقدها مؤخراً، وفق الجدول الزمني الذي يفترض إنجازها في نهاية 2026، أنها تضغط الأثر الإنشائي في فترة قصيرة نسبياً، ما يرفع الكثافة السنوية للنشاط الاقتصادي. خلال هذه المرحلة، لا يقتصر الأثر على شركات المقاولات أو المواد، بل يمتد إلى شبكة واسعة من القطاعات مثل الإنشاءات ومواد البناء والخدمات الهندسية، النقل والخدمات اللوجستية المرتبطة بالموقع، المصارف عبر التمويل والضمانات وإدارة السيولة، التأمين عبر تغطية مخاطر المشاريع والمعدات والعمال، الاتصالات عبر بناء الأنظمة وشبكات التشغيل، والصحة والخدمات الاجتماعية المرتبطة بالقوى العاملة، إضافة إلى قطاع الاستهلاك الذي يتلقى الأثر الناتج عن إنفاق مداخيل العاملين.

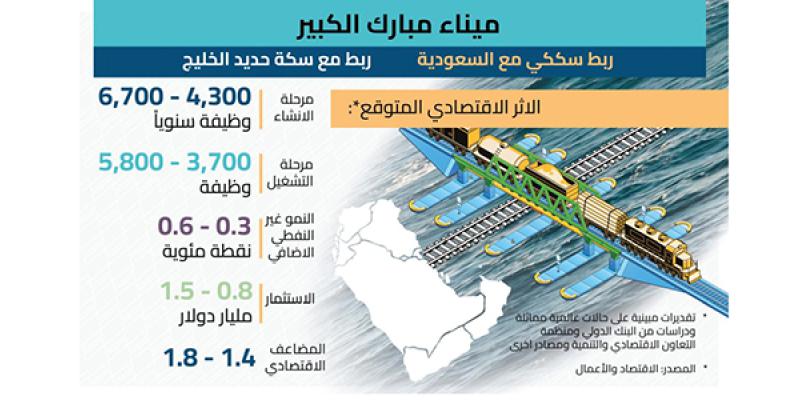

ضمن هذا الإطار، تشير النماذج التقديرية إلى أن مرحلة البناء المكثف يمكن أن تُولّد ما بين 4,300 و6,700 وظيفة سنوياً، موزعة بين وظائف مباشرة وغير مباشرة ووظائف ناتجة عن إنفاق المداخيل داخل الاقتصاد. قوة هذا الرقم لا تأتي من افتراض تضخم الأثر، بل من تركز التنفيذ في أفق عامي 2025–2026. فبدلاً من توزيع الأثر على 4-5 سنوات كما يحدث غالباً في مشاريع موانئ كبرى، يصبح متوسط الأثر السنوي أعلى، لأن المشروع ينفذ ضمن نافذة زمنية محددة.

لكن الأهم من عدد الوظائف هو ما يكشفه نوعها. فإذا بقيت الوظائف محصورة في أعمال إنشائية تقليدية، يظل الأثر قصير الأجل. أما إذا استُخدمت مرحلة البناء كمنصة لتطوير قاعدة موردين محليين في الصيانة الصناعية والخدمات الهندسية والأنظمة، فإن جزءاً من الأثر يتحول إلى قدرة إنتاجية مستدامة. وهذا هو الفرق بين وظائف مشروع ووظائف قطاع؛ الأولى تنتهي مع نهاية الإنشاء، والثانية تستمر لأنها تبني خبرة وسوقاً وخدمات قابلة للتوسع.

التشغيل يحول الميناء الى اقتصاد دائم

بعد 2027 يبدأ التحول الحقيقي عندما ينتقل الميناء من كونه محركاً إنشائياً مؤقتاً إلى كونه جزءاً من اقتصاد الخدمات اللوجستية. عند بلوغه مرحلة التشغيل المستقر في 2028–2029، يُقدَّر أن يخلق الميناء ما بين 3,700 و5,800 وظيفة مباشرة وغير مباشرة وناتجة عن أثر الدخل. وتتحول خريطة القطاعات المستفيدة ليصبح النقل والتخزين والخدمات اللوجستية في الصدارة، ثم التمويل والتأمين والاتصالات والعقار والاستهلاك. هنا يصبح السؤال الأهم هو هل هذه الوظائف منخفضة القيمة مرتبطة بالمناولة والنقل التقليدي، أم أنها وظائف أعلى قيمة في إدارة سلاسل الإمداد، الأنظمة الرقمية، التخطيط اللوجستي، وخدمات التجارة؟ لأن الفرق بين ميناء كمنشأة لتفريغ وتحميل البضائع وميناء كمنصة اقتصادية يتمثل في حجم الاقتصاد حوله، لا بداخله فقط.

المنطق الاقتصادي هنا واضح. كلما توسعت الخدمات المرتبطة بالميناء مثل المستودعات الذكية، المناطق اللوجستية، التجميع والتغليف، إلاصلاح والصيانة، الخدمات البحرية، منصات التتبع وشبكات المعلومات، ارتفعت القيمة المضافة المحلية، وتقلصت نسبة التسرب، وتحولت الكويت من مجرد نقطة مرور إلى نقطة إنتاج خدمات ذات هامش أعلى.

الانتقال التدريجي الى النمو من الخدمات

يُقدَّر المضاعف الاقتصادي للقيمة المضافة في نطاق 1.4–1.8. هذا الرقم ليس رقما تجميليا بل إنه يعكس جوهر النقاش حول ما إذا كان المشروع سيُنتج أثراً واسعاً داخل الاقتصاد أم سيبقى جزء كبير منه خارجياً عبر الاستيراد. في اقتصاد مفتوح، المضاعف الواقعي لا ينبغي أن يكون مرتفعاً جداً، لأن الاستيراد جزء من بنية الاستهلاك والاستثمار. لكن رفع المحتوى المحلي في التشغيل والخدمات القريبة من الميناء قادر على دفع المضاعف نحو الحد الأعلى من النطاق.

وفق هذه التقديرات، يمكن للميناء أن يسهم في تعزيز النمو غير النفطي بنحو 0.3 إلى 0.6 نقطة مئوية سنوياً عند التشغيل المستقر. هذه النسبة قد تبدو صغيرة للوهلة الاولى، لكنها في اقتصاد يعتمد تاريخياً على النفط كمحرك رئيسي تعني انتقالاً تدريجياً نحو نمو متولد من الخدمات لا من الدورة النفطية. والأهم أنها قد تصبح أكبر إذا نجح الميناء في خلق اقتصاد مناطق لوجستية وخدمات صناعية خفيفة حوله، لأنها تضيف طبقة جديدة للناتج المحلي خارج إطار الإنفاق الحكومي التقليدي.

من زاوية الاستثمار، يُقدَّر أن يحفز الميناء استثمارات خاصة مرافقة في نطاق 0.8 إلى 1.5 مليار دولار في الأنشطة اللوجستية والخدمات المرتبطة. هذه الاستثمارات ستكون ترجمة مادية لنشوء طلب جديد. وعندما تترسخ هذه القاعدة، يصبح لديها أثر تراكمي. فكل استثمار لوجستي جديد يخلق طلباً على خدمات تمويل وتأمين وتكنولوجيا ونقل وعقار وغيرها، ما يوسع دائرة القيمة المضافة داخل الكويت.

التحول من مرفق إلى عُقدة

الأثر الاقتصادي لا يكتمل عند حد التشغيل التقليدي لأن القيمة الحقيقية للميناء تتشكل عندما يصبح عقدة نقل متعددة الوسائط. هذا يعني أن الميناء يجب أن يتحول إلى نقطة ربط بين البحر والبر، وبين شمال الخليج والأسواق الداخلية الكبرى. الربط الخليجي عبر السكك، عندما يتحقق عملياً، يقلص كلفة النقل ومدته ويضيف للكويت بعداً جديداً اذ يجعلها جزءاً من شبكة إقليمية تجذب النشاط نحوها بدلاً من أن يمر من حولها. وإلى جانب البضائع، يخلق هذا الربط أثراً على حركة الأفراد والخدمات، بما في ذلك السياحة البينية التي تتحول فعلاً إلى محرك نمو مُعتبر في اقتصادات الخليج.

لكن حتى داخل هذه المعادلة الإقليمية، يبقى العامل الفارق هو السعودية. هنا تظهر الميزة الفريدة التي تجعل ميناء مبارك أكثر من مشروع كويتي، بل مشروعاً يعيد ترتيب اقتصاديات الشحن إلى أكبر سوق خليجي.

خط الكويت-الرياض: من خيار لوجستي الى شريان استراتيجي

إن الربط السككي المباشر بين الكويت والرياض، بوصفه مشروعاً ثنائياً مصمماً لنقل الركاب والبضائع، يمثل عاملا يغيّر اقتصاديات المسار إلى السعودية ومنها. فالسعودية هي مركز الطلب الأكبر في الخليج، وعندما يصبح بالإمكان نقل الحاويات من أقصى شمال الخليج إلى وسط المملكة في ساعات معدودة وبكفاءة اقتصادية أعلى، تتبدل معادلة الاختيار بين الموانئ والمسارات. هذا الخط، إذا تحقق بمعايير تشغيل عالية، سيخلق ما يمكن وصفه بالقناة الجافة التي تربط التجارة القادمة من آسيا بعمق الجزيرة العربية، وتفتح مساراً برياً سريعاً يتجاوز ازدحامات النقل بالشاحنات ويقلل الضغط على المنافذ البرية التقليدية.

ميزة هذا الربط ليست فقط في السرعة، بل في قابلية التنبؤ. في الاقتصاد اللوجستي الحديث، الثمن الحقيقي لا يُدفع فقط في تكلفة النقل، بل في عدم اليقين الذي يفرض مخزوناً أعلى وتكاليف تمويل أعلى وتأميناً أعلى. خط سككي عالي الاعتمادية يقلل هذا العبء، ويجعل المسار عبر الكويت أكثر جاذبية لشركات الشحن والسلع ذات الحساسية الزمنية. كما يمنح السعودية خياراً لوجستياً إضافياً يعزز المرونة في فترات الذروة أو عند حدوث اختناقات في موانئ معينة.

اقتصادياً للكويت، هذا التحول يعني أن ميناء مبارك لا يراهن فقط على السوق المحلي أو على إعادة التصدير التقليدية، بل يراهن على خدمة عمق اقتصادي حجمه أكبر بكثير وهو الرياض وما حولها، مع امتدادات إلى مناطق صناعية واستهلاكية واسعة. وهذا يرفع احتمالات تَوسُع الأنشطة المرافقة داخل الكويت مثل خدمات التخزين وإعادة التوزيع، عمليات التجميع والتغليف، المناطق اللوجستية، خدمات التمويل التجاري والتأمين، وحتى الخدمات الرقمية لتتبع الشحنات وإدارة المخزون. هنا يصبح الميناء منصة للقطاع الخاص، لأن التجارة العابرة والمناولة وحدها لا تكفي؛ القيمة تتولد عندما تدخل الخدمات والشركات والأنظمة كطبقة ثانية وثالثة فوق البنية الأساسية.

ما بعد السكة: الجمارك الذكية والميناء الجاف

ولأن نجاح هذا النموذج يتوقف على انسيابية الحدود، تصبح المنافذ الذكية والتخليص الجمركي المسبق جزءاً من المعادلة الاقتصادية، لا مجرد تفصيل إداري. فإذا أُنجز التخليص داخل الميناء، وانطلقت البضائع بالقطار دون توقف حدودي، يتحقق الوعد الحقيقي للقناة الجافة او الجسر البري. ويتطلب ذلك بنية متكاملة في الطرف السعودي أيضاً، عبر ميناء جاف ومنطقة لوجستية مرتبطة رقمياً بميناء مبارك، وأنظمة تتبع، وتنسيق مؤسسي يضمن تقليص زمن الدورة اللوجستية بالكامل، لا جزء منها.

لماذا قد يكون المشروع القاطرة الفعلية للتنويع؟

تتجاوز أهمية ميناء مبارك الكبير كونه مشروع بنية تحتية ليصبح مرشحاً لأن يكون القاطرة الفعلية لجهود التنويع الاقتصادي في الكويت إذا تحقق شرطه الأساسي وهو التحول من مرفق إلى عقدة نقل. الأثر الاقتصادي من وظائف في مرحلتي البناء والتشغيل، المضاعف، والاثر على النمو غير النفطي، والاستثمارات الخاصة المرافقة، يوضح أن المشروع يملك القدرة على خلق مستوى جديد من النشاط غير النفطي. لكن العامل الذي يمنحه تفرداً استثنائياً هو الربط مع الرياض. لأنه يربط الكويت مباشرة بأكبر اقتصاد خليجي، ويعيد صياغة اقتصاديات شحن البضائع إلى السعودية ومنها، ويُحوّل الموقع الجغرافي للكويت من موقع على الخريطة إلى ميزة تشغيلية تُترجم إلى طلب حقيقي واستثمارات ووظائف.

بهذا المعنى، لا يتعلق الأمر بزيادة حركة ميناء فقط، بل بتطوير نموذج نموجديد ينطوي على اقتصاد أقل اعتماداً على النفط، وأكثر جاذبية للاستثمار الخاص، وأكثر قدرة على بناء مزايا تنافسية في منطقة تشهد تحولاً اقتصادياً تاريخياً.