إرتفعت الأرباح المجمّعة لشركات البتروكيماويات السعودية بنسبة 17 في المئة في العام 2018 لتبلغ 32 مليار ريال سعودي مستفيدة من نمو الطلب العالمي وإرتفاع أسعار البيع لتبلغ أعلى مستوى لها منذ العام 2014، وفي حين يعتبر إستمرار ارتفاع اسعار النفط إيجابياً لمنتجي البتروكيماويات السعوديين كونه يساعدهم على رفع هوامش الربحية، إلا أن توجه المملكة إلى رفع الدعم الحكومي عن المواد الأولية اللقيمة المستخدمة في إنتاج البتروكيماويات قد يغيّر هذه المعادلة. كذلك، يواجه المصنعون المحليون تحديات متعلقة بتسارع التحول العالمي نحو استعمال المواد الأوليّة المتجددة، وتخفيض انبعاثات الكربون، واتباع اقتصاد إعادة التدوير من جهة أخرى. في ظل هذه المعطيات، كيف يمكن لشركات البتروكيماويات السعودية الحفاظ على قوتها التنافسية في الأسواق العالمية؟ وما هي الانعكاسات المتوقعة لاستحواذ «أرامكو» على «سابك» وهي أكبر هذه الشركات على الاطلاق؟

رفع الدعم عن الغاز

إن خطة تصحيح أسعار الطاقة تعدُّ أحد أهم التغييرات التي ينطوي عليها برنامج التوازن المالي في المملكة التي سبق وأعلنت في العام 2015 توجهها لربط سعر الغاز الطبيعي والايثان، وهما أبرز المواد الخام المستخدمة في صناعة البتروكيماويات، بالسعر المرجعي العالمي لتلك المواد، مما يعني رفعاً تدريجياً للدعم الحكومي وتحمُّل المصنعين كلفة أكبر في الأعوام المقبلة، وهذا ما يفترض ان يؤدي الى انخفاض هوامش الربحية لدى الشركات إن لم تستطع زيادة الكفاءة وتطبيق إجراءات فعّالة تساعدها على تقليص التكاليف الأخرى للتعويض. من هنا، قد تفقد الشركات بعضاً من ميزاتها التنافسية عالمياً مما قد يؤثر على حصتها السوقية في الأسواق الخارجية، وتعتبر سابك، مثلاً، من أبرز اللاعبين الدوليين في هذا القطاع وهي تتمتّع بإمتياز عن منافسيها العالميين كونها تحصل على دعم لأسعار المواد الأولية في حين تقوم ببيع منتجاتها بالأسعار العالمية، وينعكس هذا إيجاباً على أداء الشركة حيث تتمتع بهامش ربح إجمالي أعلى من شركات البتروكيماويات العالمية. أما في حال تمّ رفع الدعم، فقد تفقد الشركة هذه الميزة مما قد يؤثر على حصتها السوقية العالمية في حال لم تتمكن من تخفيض عناصر الكلفة الأخرى لديها عبر رفع كفاءة الانتاج والتشغيل.

رغم إعلان وزير الطاقة والصناعة والثروة المعدنية السعودي أن شركات البتروكيماويات ستستمر بالحصول على أسعار تنافسية رغم رفع الدعم، إلا أن تأثير هذا القرار سيؤدي إلى إنخفاض هامش الربحية، ما يلزم الشركات بإتباع خطوات فعالة كزيادة الكفاءة التشغيلية والإستثمار بالتطور التكنولوجي من أجل إستحداث منتجات متخصصة غير تقليدية تسمح لها مواصلة النمو محلياً وعالمياً.

تكامل عمودي للإنتاج

في مارس 2019 أعلنت أرامكو، أكبر شركة عالمية للنفط والغاز وأبرز مصدر للمواد الخام لقطاع البتروكيماويات، استحواذها على حصة صندوق الاستثمارات العامة في شركة سابك والبالغة 70 في المئة في حين أكدت عدم رغبتها في شراء نسبة 30 في المئة المتبقية. وبلغت قيمة الصفقة 259 مليار ريال سعودي ما يعادل 123.4 ريال للسهم الواحد، متماشياً مع سعر السوق. بالنسبة الى أرامكو، يشكل هذا الاستحواذ خطوة استراتيجية حيث يؤدي إلى تنويع مصادر إيراداتها ويسرع خططها في تطوير عملياتها الكيماوية خصوصاً وأن الشركة تعمل على تطوير تقنيات لتحويل النفط الخام إلى مواد كيماوية على أن تبدأ العمليات التجارية في العام المقبل وهي تملك مجمعات عدة لإنتاج البتروكيماويات مع شركاء اجانب وعلى رأسها مجمع «صدارة» مع شركة «داو» الأميركية. أما بالنسبة الى سابك، فستخفف هذه الصفقة إحتمال وجود منافسة مع عمليات أرامكو في قطاع البتروكيماويات، لا وبل ستمنحها نوعاً من التكامل العمودي والاستفادة من زيادة حجم أعمالها ما قد يسمح لها بتخفيض بعض التكاليف التشغيلية.

علاوة على ذلك، من المرجح أن تطور الشركتان وحدة المنتجات الكيماوية المتخصّصة التي تمثّل المواد الخام المستخدمة لتصنيع المنتجات الاستهلاكيّة بخاصة كونهما أبرمتا شراكات مع جهات مختلفة في هذا الإطار خلال الآونة الأخيرة. فقد استحوذت سابك على 25 في المئة من أسهم كلارينت السويسرية، إحدى أبرز الشركات التي تنتج المواد المتخصصة. كذلك، طرحت سابك سلسلة «كوهير™ إس » التي انتجت بإستخدام تقنيّة نيكسيلين المتقدمة وذلك للحدّ من الهدر وتوفير التكاليف. تتميّز هذه السلسلة بخصائص تغليف متطوّرة تؤدي إلى حماية أفضل للسلع، تحسّن كفاءة الإنتاج ولا سيما للعاملين في قطاع التعبئة والتغليف، وتخفض استهلاك الطاقّة كونها تسمح للمعامل بخفض درجة حرارة التسخين التدريجي لبدء عملية التغليف، وبالتالي تعزّز سلامة التعبئة أثناء التخزين وتقلل من ثلوث البيئة الناجم عن هكذا عمليات. وبدورها، أصبحت أرامكو المالك الوحيد لشركة أرلانكسو لصناعة المطاط الصناعي اللازم للإطارات، وهو التطور الذي يتكامل مع التوجه لصناعة منتجات متخصصة في مجالات محددة تساعد المصنعين على رفع قيمة منتجاتهم.

كذلك، في العام 2018 أعلنت شركتا أرامكو وسابك عن اختيارهما لمشروع ينبع الواقع على الساحل الغربي للمملكة، كموقع لتطوير مجمع صناعي متكامل لتحويل الزيت الخام إلى مواد كيماوية (COTC). ومن المتوقع أن يعالج المجمع 400 ألف برميل يومياً من النفط الخام منتجاً نحو تسعـــة ملايين طــــن من المواد الكيماوية وعشرة ملايين طن من زيوت الأساس سنوياً. وسيوفّر المجمّع الجديد نحو 30 ألف فرصة عمل مضيفاً 1.5 في المئة إلى إجمالي الناتج المحلّي للمملكة ومن المتوقع أن تبدأ العمليّات التشغيليّة في العام 2025.

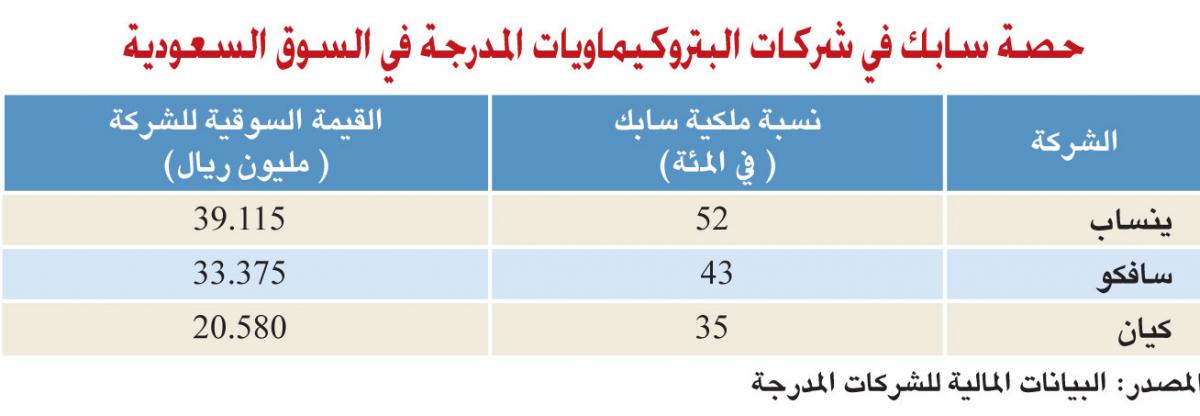

أضف الى ذلك، تمتلك سابك حصة وازنة في ثلاث من أبرز الشركات المدرجة في قطاع البتروكيماويات في المملكة وهي: سافكو، كيان، وينساب، كما يظهره الجدول الآتي، وبالتالي إن الاستحواذ على سابك الذي سيشمل بشكل غير مباشر شركاتها التابعة قد يمكّن هذه الشركات من النمو في قطاعات جديدة مستفيدة من طموح أرامكو للتوسع في هذا القطاع.

بالمختصر، يعتبر إقتصاد المملكة أكبر المستفيدين من هذه الاتفاقية كونه سيشهد تكاملاً بين عمالقة قطاعي النفط والبتروكيماويات وولادة مُجمّع متكامل يندرج ضمن رؤية المملكة 2030، وستؤدي هذه الخطوة أيضاً إلى الانفتاح على قطاعات جديدة وتصنيع منتجات مبتكرة وذات قيمة مضافة مما يساعد على خلق فرص عمل إضافية وما يؤدي في نهاية المطاف إلى زيادة الناتج المحلي وإنخفاض معدل البطالة في المملكة. وشكّلت منتجات الصناعات الكيمياوية 32 في المئة من إجمالي الصادرات غير البترولية للمملكة في العام 2018 مسجّلةً نمواً بنسبة 49 في المئة عن العام 2017. وتتوقع وكالة الطاقة الدولية أن إنتاج المواد الكيماوية سيشكل نحو ثلث الزيادة في استخدام النفط في حلول العام 2030 ونصف نمو الطلب في حلول العام 2050 وبالتالي، سيخلق هذا القطاع طلباً يستبدل الإستخدام التقليدي للنفط الخام.

اقتصاد إعادة التدوير

على الضفة المقابلة، من المتوقع أن نشهد إنخفاضاً في إنتاج بعض المواد التقليدية بسبب تزايد القوانين المتعلقة بالتخلّص من البلاستيك خصوصاً في التغليف وانخفاض الطلب على المواد البلاستيكية غير المتجددة. وتشكّل صناعة البتروكيماويات أكبر مستهلك للطاقة الصناعيّة عالمياً بحيث يبلغ إجمالي الاستهلاك النهائي للطاقة نحو 10 في المئة من الاستهلاك العالمي، وهي تؤدّي إلى 7 في المئة من انبعاثات غازات الاحتباس الحراري المرتبطة بالصناعة. إن تزايد هذه القوانين سيشكّل عبئاً على الشركات التي تصنّع المواد الكيماوية مما سيدفعها إلى تغيير آليّة انتاجها عن طريق ضخ إستثمارات جديدة من أجل تطوير معاملها لتتلاءم مع القوانين العالمية كذلك، ستؤدي هذه القوانين إلى حث الشركات المنتجة على استخدام المواد المتجدّدة. فقد بات اقتصاد إعادة التدوير يشكّل أولويّة لمجمل الدول نظراً الى أهميته في تقليص الآثار البيئية التي تنتج عن الصناعة والاستهلاك. وهنا يندرج استخدام المواد الأوليّة المتجدّدة ضمن تحوّل الاقتصاد من نمطي (تصنيع، استهلاك، تخلّص) إلى دائري (تصنيع، استهلاك، تدوير). فمن المتوقّع أن يقوم منتجو المواد الكيماوية بتنويع مزيج المواد الخام واستخدام الهيدروكربون في تصنيع البتروكيماويات وبالتالي، لن يعود سعر النفط المحرك الأبرز لتكلفة الإنتاج وقد تفقد الشركات المحلية السعودية ميزتها التنافسية بالحصول على مواد أولية بأسعار متدنية حتى مع إستمرار الدعم من الجهات الحكومية خصوصاً وأن تكلفة المواد المعاد تدويرها سيكون أقل من تكلفة المواد الجديدة. فمثلاً، يعتمد منتجو الأوراق الأوروبيون بنسبة 72 في المئة على المواد المعاد تدويرها وهم استطاعوا أن يستحوذوا على حصة سوقية وازنة داخل المملكة على الرغم من وجود مصنعين محليين نظراً الى قدرتهم على تصنيع السلع بتكلفة أقل من نظرائهم السعوديين.

التكنولوجيا الرقمية

وبالخلاصة، رغم النتائج المالية المميزة الحالية، إلا ان الشركات السعودية مضطرة أن تبدأ برفع الكفاءة الإنتاجية والتوسع أفقياً من خلال تقديم منتجات متخصصة تمكّنها من إكتساب حصة سوقية والحفاظ على مكانتها العالمية وقدرتها التنافسية. وتشكّل التكنولوجيا، بما فيها الرقميّة، فرصة كبيرة لقطاع البتروكيماويات في حال قامت الشركات بتطوير استراتيجية ملائمة لاستخدامها. فعلى الرغم من اشتداد المنافسة العالمية، يتوقع أن ترتفع أرباح القطاع بنحو ثمانية مليارات ريال، ما يمثل 25 في المئة من مجموع الأرباح للعام 2018، في حال الاستثمار في التحول التكنولوجي، وهو التحول الأبرز الذي سيمكّن الشركات من مواصلة نموها في الفترة المقبلة لتبلغ مستويات قياسية جديدة، وسيؤمن للمساهمين إستمرار الحصول على عوائد مالية مجدية.

يتداول القطاع على مكرر ربحية قدره 16.9 ضعف وهو 9 في المئة من دون مكرر السوق السعودية، على الرغم من إرتفاع أرباح القطاع بنسبة أعلى بكثير من نمو أرباح السوق مما يدل على إمكانية وجود مخاطر، كالسابق ذكرها، يحتسب لها المستثمرون. ويُعتبر سهم الشركة الوطنية للبتروكيماويات الأرخص في القطاع وهو يتداول عند 10.8 ضعف رغم ارتفاع صافي الربح العائد لمساهمي الشركة بنسبة 31 في المئة. أما سهم رابغ، فيتداول على مكرر ربحية قدره 26.5 ضعف وهو الأعلى رغم انخفاض أرباح الشركة بنحو 53 في المئة في العام 2018. بدوره، يتداول سهم سابك على مكرر ربحية قدره 17.1 ضعف وهو الأقرب إلى مكرر ربحيّة القطاع.

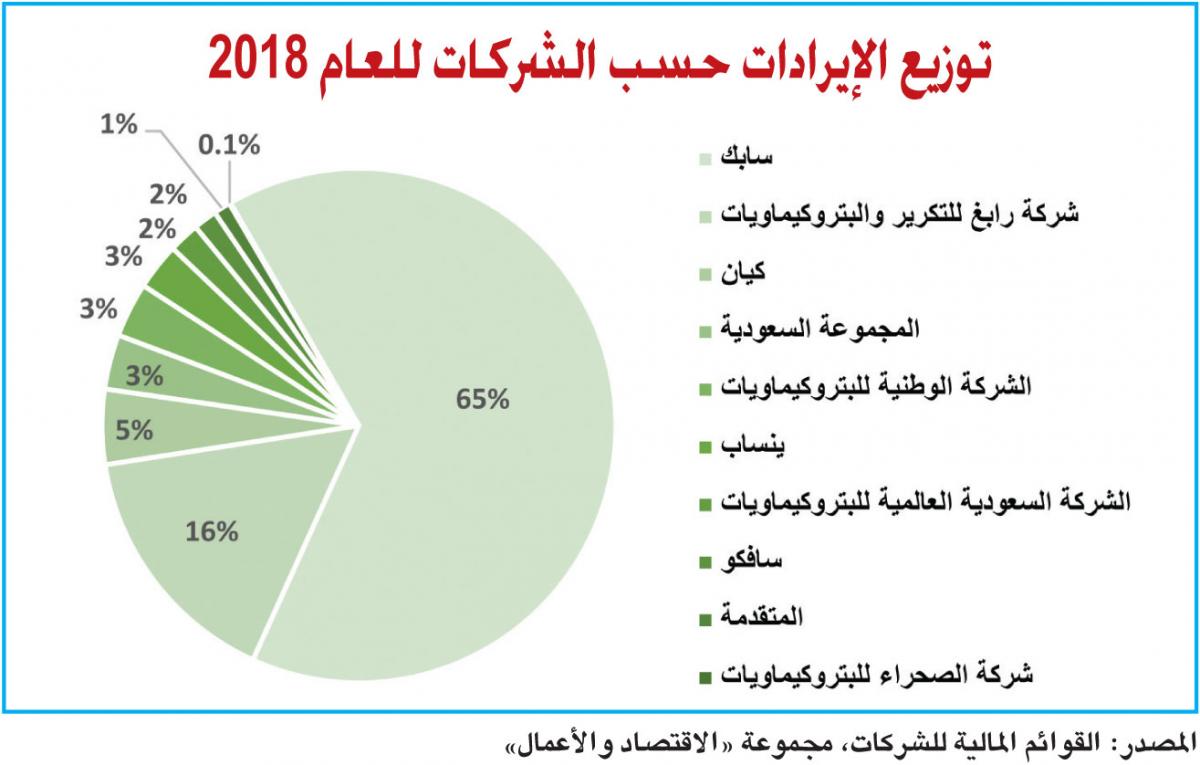

الإيرادات الأعلى منذ 2014

إرتفعت إيرادات القطاع بنسبة 15 في المئة لتبلغ 259 مليار ريال سعودي في العام 2018، وذلك بفضل تحسن الطلب العالمي وارتفاع متوسط أسعار المبيع لمعظم السلع البتروكيماوية خصوصاً في الأشهر التسعة الأولى من السنة.

إستحوذت شركة سابك على الحصة الأكبر من مجموع الايرادات بنسبة 65 في المئة كونها تمتلك أكبر المصانع وأكثرها انتشاراً بين منافسيها، ومستفيدة من شراكاتها العالمية واستثماراتها الكبيرة في المشاريع والشركات التابعة. وقد ارتفعت إيرادات الشركة 13 في المئة لتتجاوز 168 مليار ريال، في حين حققت شركة رابغ ثاني أعلى إيرادات بقيمة 41 مليار ريال سعودي، مستحوذة على 16 في المئة من مجموع عائدات القطاع. في المقابل، حققت سافكو أعلى نسبة نمو في الإيرادات بلغت 40 في المئة نتيجة زيادة الطلب وارتفاع متوسط أسعار مبيع اليوريا والذي يعتبر من أبرز السلع التي تنتجها الشركة.

إستقر هامش إجمالي الربح للقطاع عند 29 في المئة، إذ إن ارتفاع أسعار المبيع عوّض زيادة تكلفة الإنتاج بما فيها تكاليف المواد الخام ومصاريف الموظفين. وحقّقت سافكو أعلى هامش لإجمالي الربح بين جميع شركات القطاع المدرجة في العام 2018 وهو تخطى 55 في المئة بفضل قدرة الشركة على إدارة التكاليف وزيادة الكفاءة التشغيلية، بالإضافة إلى ارتفاع أسعار المبيع. في المقابل، سجلت شركة الصحراء هامشاً سلبياً لإجمالي الربح بسبب تغيرات محاسبية. فمع اتباع الشركة المعايير المحاسبية الدولية في العام 2017، اضطرت إلى فصل نتائج شركة الواحة التابعة ما سبّب تراجع الإيرادات من دون أن يؤثر ذلك على ربحية الشركة.

التوزيعات النقدية

مدعوماً من النتائج المالية الإيجابية، زاد مجموع توزيعات الأرباح بنسبة 13 في المئة في العام 2018 ليلامس 18.6 مليار ريال وهو أول ارتفاع منذ أربع سنوات، مشكلاً 27 في المئة من مجمل توزيعات سوق الأسهم المعلنة. وقد بلغ العائد النقدي للقطاع 3.6 في المئة وهو أعلى بثلاثين نقطة أساس من متوسط العائد في السوق والبالغ 3.3 في المئة. كالعادة، كانت سابك أكبر موزع للأرباح بين جميع الشركات المدرجة بتوزيعات تجاوزت 13 مليار ريال وقد بلغ العائد النقدي لمساهمي الشركة 3.6 في المئة. من جهة أخرى، حصل مساهمو شركة الصحراء على أعلى عائد نقدي في القطاع بلغ 6.1 في المئة، تلاهم مساهمو الشركة السعودية العالمية بعائد نقدي قدره 5.6 في المئة.

الانضمام إلى المؤشرات العالمية

تبلغ القيمة السوقية لقطاع البتروكيماويات السعودي 528 مليار ريال وهو يمثل 26 في المئة من وزن السوق المالية، ومع انضمام السوق السعودية إلى مؤشرات الأسواق الناشئة من المتوقع أن نشهد زيادة الطلب من الصناديق الاستثمارية العالمية وكذلك المستثمرين الأجانب خصوصاً على أسهم الشركات الكبيرة والتي لديها نسبة تملك أجنبية دون متوسط القطاع.