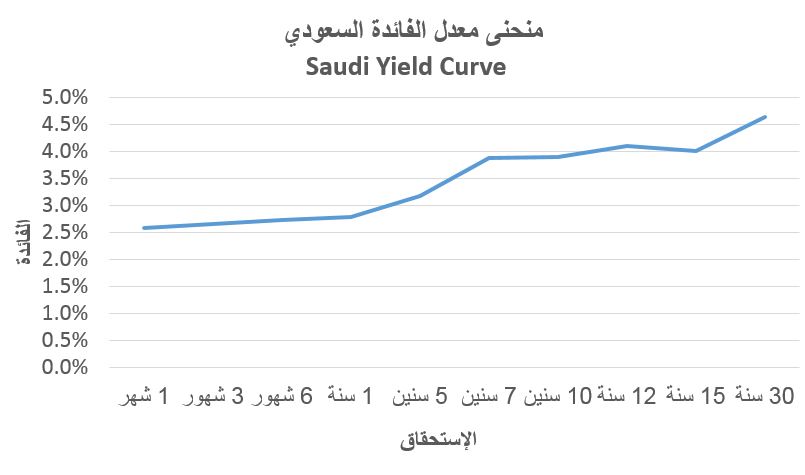

بدأت إدارة الأبحاث المالية في مجموعة "الاقتصاد والأعمال" متابعة اتجاهات الفوائد على أدوات الدين المختلفة التي أصدرتها الحكومة السعودية منذ العام 2015 وذلك من خلال رصد منحنى العائد على هذه الأدوات من أذونات وصكوك وسندات بآجالها المختلفة. وسيمثل منحنى العائد Yield curve لسندات الدين السعودية مؤشراً مهماً يسمح باستنتاج الأداء الحالي والمتوقع للاقتصاد، كما يسمح بتوقع اتجاهات الفوائد في مختلف الأدوات المالية بالإضافة إلى إيجاد نظام مرجعي لتسعير الأصول المالية، ما يؤثر أيضاً على أسعار الأسهم وغيرها. لذلك فهو يعتبر معياراً موضوعياً مهماً للمستثمرين والقطاع الخاص وقادة الشركات في محاولة توقع المستقبل ويعينهم على إدارة عمليات الخزانة وسياسات الاقتراض وهيكلة الآجال والتحوط النقدي وغيرها.

المنحنى مؤشر مهم على الوضع النقدي وعامل مساعد بقرارات الاستثمار وإدارة الدين

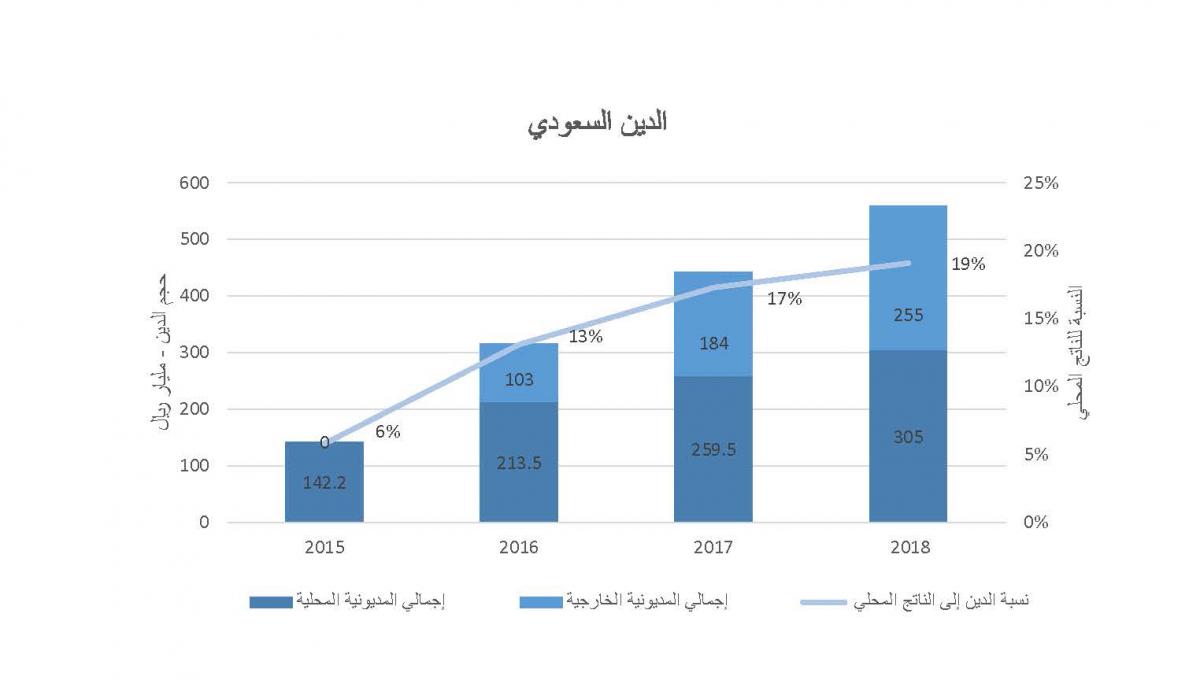

نمو سوق الدين

إن وضع مؤشر منحنى الأداء لسوق السندات السعودية أصبح أمراً ضرورياً وممكناً في الوقت نفسه بسبب تنامي الدين العام وارتفاع حجم السوقين الأولية والثانوية بحيث بات من التطور والعمق بما يسمح باستخلاص المنحنى ووضعه في تصرف المستثمرين والمحللين الماليين.

وتستمر سوق أدوات الدين السعودية بالنمو من حيث القيمة الإجمالية للإصدارات والعائد الاستثماري وتنويع مدة سداد الديون وتوزيعها على فترات مختلفة ما يعزز التقييم الائتماني للبلد، ويأتي ذلك كنتيجة لاستراتيجية وضعتها المملكة لإدخال محفظة الدين العام كمكون أساسي في السياسة المالية وأنماط الإنفاق، وكنهج لامتلاك وسائل إضافية لإدارة الاقتصاد والوضع الاستثماري، مما يؤمن لها القدرة على التحكم بمستوى السيولة. فبينما كان اللجوء إلى الدين العام في السابق إجراءً نقدياً يستهدف سدّ النقص في الموارد المالية وموازنة التقلب في عائدات النفط، فإنه أصبح الآن مكوناً ثابتاً وهيكلياً في بنية المالية العامة على غرار العديد من البلدان المتقدمة.

وقد مهّدت المملكة العربية السعودية لهذا التحول المهم في ماليتها العامة بمجموعة من الإصلاحات الجذرية للبيئة القانونية والتنظيمية لسوق الصكوك والسندات والمتاجرة وحماية المستثمرين. ومن الواضح أن الحكومة السعودية تعتزم استخدام قدرتها الافتراضية الضخمة للتحول إلى إحدى أكبر أسواق الأوراق المالية في الأسواق الناشئة واستقطاب الاستثمارات والرساميل التي تحتاجها لتمويل النهضة الاقتصادية السعودية الجديدة وبرامج ومشاريع رؤية المملكة 2030، وقد أظهرت إصدارات السندات السيادية السعودية الأخيرة وكذلك إصدارات شركة أرامكو مدى جاذبية السندات السعودية للمستثمرين الأجانب الذين يثمنون فيها العائد النسبي الجيد وضآلة عامل المخاطرة.

المملكة لاعب كبير في سوق الدين

بالنظر إلى حجم اقتصادها وخططها الطموحة لتنويع الاقتصاد وتنفيذ برامج التحول الاقتصادي بعيداً عن الاعتماد على النفط، قررت المملكة زيادة وزنها في سوق السندات عبر زيادة قيم الإصدارات المتداولة وتنويع آجالها والعوائد المرتبطة بكل من تلك الآجال ما يشجع على الاستثمار فيها حتى من قبل صغار المستثمرين، وقد نشطت الحكومة السعودية خلال السنوات القليلة الماضية في أسواق الدين والصكوك بحيث فاق عدد الإصدارات 70 إصداراً بحجم إجمالي تجاوز 311 مليار ريال (83 مليار دولار)، وتمّ إصدار سندات خزينة باستحقاقات متوسطة الأجل، قبل أن يتم في شهر ابريل من العام الحالي إصدار سندات لآجال طويلة جداً وصلت حتى 30 عاماً، وترافق تطوير المملكة لحضورها الوازن في أسواق الدين المحلية والعالمية مع إنشاء مكتب لإدارة الدين العام في وزارة المالية، وتصبّ كل هذه التطورات في جهود تطوير سوق محلية للدين وتسهيل وصول المستثمرين في كافة شرائحهم للاستثمار في هذه الأدوات.

دلائل منحنى الفائدة السعودي

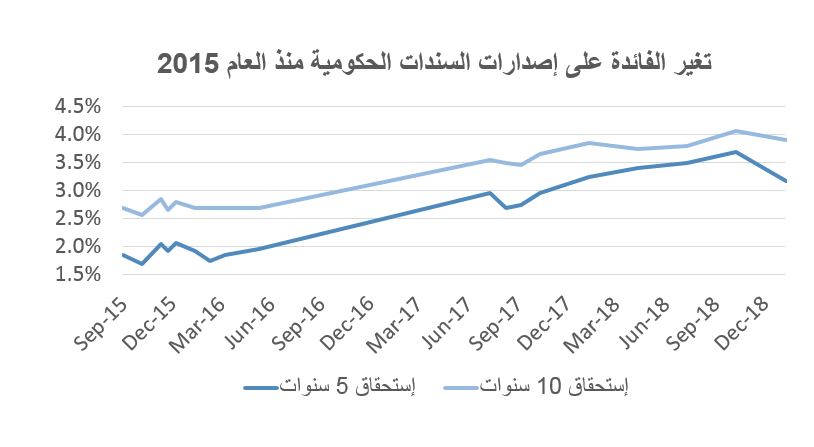

يأخذ المنحنى السعودي مساراً أقرب ما يكون للمسار الطبيعي إذ إن الفوائد على الصكوك ذات الاستحقاقات الطويلة أعلى من تلك القصيرة الأمد، إلا أن اللافت تدني الفائدة على السندات لمدة 15 سنة عن تلك لمدة 12 سنة، وهو الاستثناء الوحيد في شكل المنحنى السعودي. رغم ذلك، فإن هذا لا ينذر بتباطؤ النمو بل هو نتيجة عوامل أساسية عدة، نتوقع أن يكون لها تأثير إيجابي على الاقتصاد السعودي.

فقد طُرحت سندات 15 سنة مع نهاية مارس 2019، أي بعد شهر من طرح سندات 12 سنة، في الوقت الذي تَواصل فيه ارتفاع أسعار النفط الخام عالمياً. ترافق ذلك، مع تحسن توقعات النمو الاقتصادي في المملكة وزيادة المتانة المالية للبلد، ما أدّى إلى انخفاض الفائدة على السندات الحكومية.

كذلك، كان للقرار الفيدرالي الأميركي وقف رفع الفوائد العام الحالي لا وبل التلميح إلى إمكانية خفضها في المستقبل تأثير مباشر على السندات السعودية، إذ ترتبط الفوائد السعودية ارتباطا مباشراً بتلك الأميركية كون أن سعر صرف الريال مرتبطاً بالدولار.

علاوة على ذلك، طرحت أرامكو في الاسواق العالمية سندات قيمتها 12 مليار دولار أميركي لاقت طلباً غير مسبوق من المستثمرين العالميين، وقد استفادت الحكومة السعودية من هذا التطور الايجابي لطرح إصدار صكوك لمدة 30 سنة أعلنت عنه أواخر الشهر الماضي.

وبصورة عامة، فإن تحسن وضع المملكة الاقتصادي وتراجع الضغط على الميزانية العامة في الأشهر القليلة المنصرمة أديا إلى خفض الفوائد وإعادة تشكيل المنحنى من دون أن يؤشر ذلك إلى تباطؤ مستقبلي بل على العكس، هذا الأمر سيساعد الاقتصاد على النمو بشكل أفضل كون انخفاض الفوائد سيسهم في زيادة الاستثمار في الاقتصاد، وبالتالي، فقد نشهد انخفاضا في الفوائد على الإصدارات القادمة ذات استحقاقات أقل من عشر سنوات، كما حصل مع إصدارات يناير حيث انخفضت الفوائد بنحو 51 و16 نقطة أساس لاستحقاقات خمس وعشر سنوات، على التوالي. ومن الجدير ذكره ان المملكة حققت وفراً في ميزانيتها خلال الفصل الاول من 2019 لأول مرة منذ 2014.