في ظل التطور التكنولوجي السريع وما يرافقه من متطلبات استثمارية اضافية تتحمّلها شركات الاتصالات الخليجية من أجل تطوير بنيتها التحتية من شبكات وغيرها، لا يزال المشغّلون يواجهون صعوبة في رفع أرباحهم بوتيرة تتماشى مع تطلعاتهم، وقد انخفض العائد على الأصول بمعدل 15 نقطة أساس سنوياً منذ العام 2014، إلا أن لشركات الإتصالات فرصة ذهبية إذا ما استغلت إندفاع معظم القطاعات الأخرى نحو «رقمنة» أو تنفيذ تحوّل رقمي في أعمالها ما قد يخولها لعب دور محوري في التحول الرقمي لاقتصادات بلدان المنطقة، لا بل يمكن لشركات الإتصلات أن تكون عرّابة تنفيذ هذا التحول بدءاً من قطاع الخدمات المالية، مروراً بالمجالات الإستهلاكية والإنتاجية ووصولاً إلى القطاعات الحكومية وبالتالي فتح مجالات نمو جديدة لتعويض التراجع الحاصل في الخدمات التقليدية من صوت وتراسل وبيانات.

بدأ المشغلون منذ سنوات ملاحظة انخفاض متوسط العائد لكل مستخدم ARPU، وذلك نتيجة تغيّر طلب المستهلك الذي أصبح يميل لإستخدام البيانات عوضاّ عن الخدمات التقليدية. ومنذ سنوات عديدة تواجه الشركات منافسة من جهات كمزودّي الخدمات الرقمية Over the Top (OTT) مثل يوتيوب، Skype، واتساب وغيرها، في حين ارتفعت المزاحمة نتيجة دخول مشغّلي الشبكات الافتراضية للهاتف المحمول MVNO كمنافسين إلى سوق الاتصالات في المنطقة. رافق ذلك، رصد الشركات موازنات مالية ثقيلة لتطوير البنية اللازمة لإطلاق خدمات الجيل الخامس رغم دلالة الأرقام أن العائد المتوقع على هذه المصاريف ليس بالقدر الذي اعتاد عليه المشغلون، إلا إذا استطاعوا تقديم خدمات تستهدف الشركات وقطاعات الأعمال كالمصارف، الرعاية الصحيّة، المصانع والترفيه، بالإضافة إلى القطاعات الحكومية وغيرها، وذلك يجب أن يكون من خلال تطوير خدمات مبتكرة تتماشى مع «عصر الذكاء الإصطناعي» والإستفادة من التوجه لإقامة المدن الذكية وإتاحة التطبيق الكلّي لإنترنت الأشياء، أي شبكة الأجهزة التي تحتوي على الإلكترونيات والبرامج وأجهزة الاستشعار التي تسمح لها بالاتصال وتبادل البيانات.

وعلى الضفة المقابلة، على المشغلّين إقامة شراكات استراتيجيّة مع مزودّي المحتوى (Content Providers) للحفاظ على العملاء وجذب غيرهم من جهة، والتعاون بين بعضهم بعضاً لتخفيف أعباء مصاريف تطوير البنية التحتية، من جهة أخرى. وقد شهد العام 2017 رفع ملكية الشركة العمانية للاتصالات في مجموعة زين الكويت، كما إن ثلاث شركات أخرى تستثمر في عدد من شركات الإتصالات المدرجة في المنطقة، فهل سيرتقي هذا النوع من الإستثمار إلى تعاون ينعكس إيجاباً على الشركات والمستهلك؟

ومن أجل تحقيق الأهداف المرجوة، بدأت الشركات الخليجية رحلة الألف ميل منطلقة من بوابة شبكة الجيل الخامس. فأطلقت شركات شبكات تجريبية وتجارية عدة من الجيل الخامس وهي مثل «اتصالات» الإماراتية، «الاتصالات السعودية»، «أريدو عُمان»، «زين» الكويتية». وقد بدأت شركات إضافية بتوقيع اتفاقات مع المطورين العالميين مثل نوكيا نتووركس وهواوي وإريكسون لتقديم خدمة الجيل الخامس. فأعلنت مجموعة الإمارات للاتصالات عن عزمها بناء 300 برج وتطوير 600 موقع لخدمة الجيل الخامس في النصف الأول من العام الحالي، كما بادرت سلطنة عمان لمقابلة المستثمرين ووضع أسس تطوير خريطة الجيل الخامس. يترافق تطوير خدمة الجيل الخامس بالاستخدام الكلّي لإنترنت الأشياء وسيلعب دوراً في التنمية الاقتصادية بحسب بعض التقارير. فقد وجدت المصارف، مثلاً، في التحول الرقمي فرصة لتخفيف أعبائها التشغيلية من خلال تحويل عدد من الفروع التقليدية إلى أخرى رقمية، كما هي الحال مع بنك المشرق الإماراتي الذي وضع خطة من أجل تقليص عدد فروعه بنسبة 50 في المئة مقابل إستثمار 140 مليون دولار أميركي لتطوير ورقمنة أعمال المصرف.(بنك الامارات دبي الوطني سيستثمر مليار درهم في التحول للخدمات الرقمية). وفي المجمل، من المتوقع أن يصل حجم الإيرادات من تقنية انترنت الأشياء في السوق السعودية إلى 7.5 مليارات دولار أميركي بحلول العام 2030. أما في الإمارات، من المتوقع أن تحصد شركات الاتصالات إيرادات إضافية بقيمة 3.3 مليارات دولار أميركي في حلول العام 2026 من خلال رقمنة القطاعات، وذلك وفقاً لشركة إريكسون.

نمو الإيرادات:

بين الاسمي والفعلي

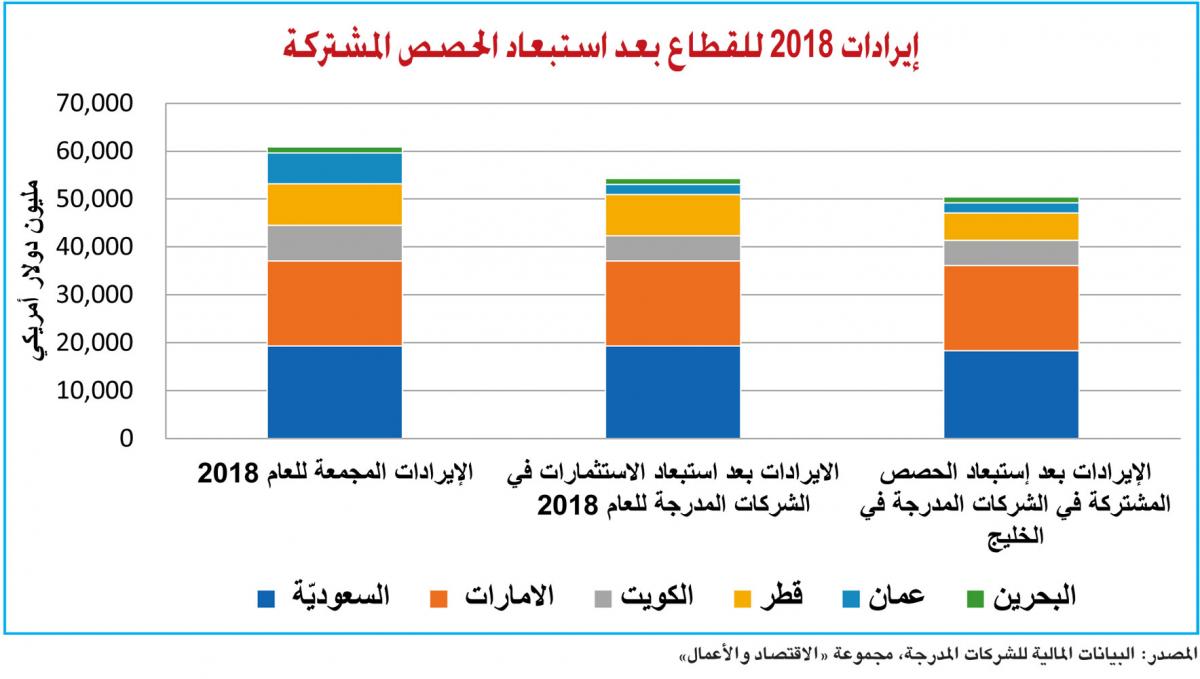

ولكن وعلى الرغم من الجهود المذكورة أعلاه لمواكبة التطور العالمي، جاءت النتائج المالية للشركات المدرجة لتُظهر تباطؤ النمو الفعلي في إيرادات القطاع في العام الفائت. فرغم ارتفاع الإيرادات بنسبة 9 في المئة لتصل إلى 61 مليار دولار أميركي، إلا أن هذا الإرتفاع جاء نتيجة التغيير في السياسات المحاسبية لبعض الشركات، خصوصاً الشركة العمانية للإتصالات ومجموعة زين الكويت. ففي 15 نوفمبر 2017، رفعت شركة أوزتل القابضة المحدودة المملوكة بالكامل من قبل الشركة العمانية للاتصالات نسبة تملكها في مجموعة زين الكويت إلى 21.9 في المئة من 9.5 في المئة. وبالتالي، وبعد مراجعة حجم وانتشار حقوق التصويت للمساهمين المسيطرين الآخرين، خلصت إدارة الشركة العمانية للاتصالات بأنها تسيطر على مجموعة زين ما أدى إلى توحيد نتائج مجموعة زين مع الشركة العمانية. أسفر عن هذا الاستحواذ إرتفاع محاسبي في إيرادات الشركة العمانية من ملياري دولار أميركي العام 2017 إلى 5.7 مليار العام 2018. رغم توافقه مع السياسة المحاسبية العالمية، يعتبر هذا الإرتفاع في الإيرادات إسمياً كونه يقوم بدمج كافة نتائج زين في إيرادات الشركة العمانية وليس فقط وفقاً لنسبة التملك. في المقابل، على الشركة العمانية أن تلغي النسبة المتبقية من الأرباح وليس من الإيرادات، ما أدى إلى تراجع صافي دخلها بنسبة 17 في المئة بعد حسم نتائج مجموعة زين. بدورها، خلصت مجموعة زين الكويت، في يوليو 2018، إلى أنها قادرة على السيطرة على شركة زين السعوديّة، وذلك من خلال تمثيلها لنسبة الأغلبية في مجلس الإدارة، وعليه فقد اعتبرتها المجموعة كشركة تابعة اعتباراً من ذلك التاريخ، ما أدى أيضاً إلى زيادة إسمية بالإيرادات على غرار ما حصل مع الشركة العمانية. ولو استثنينا هذين الحدثين، لكانت الإيرادات المجمّعة للقطاع في مجمل دول مجلس التعاون الخليجي قد ارتفعت فقط بنسبة 1 في المئة مقارنة مع العام 2017 لتصل إلى نحو 56.5 مليار دولار أميركي. بالإضافة إلى الشركتين الآنف ذكرهما، هناك أربع حالات أخرى تُظهر تملّك عدد من المشغلين الخلجيين لنسب مسيطرة في شركات إتصالات إقليمية، ما يؤدي إلى زيادة محاسبية في إيرادات القطاع. وبالتالي، لو احتسبنا قيمة الإيرادات الفعلية لكانت تدنت إلى 50.4 مليار دولار في العام 2018، في الوقت الذي تشير فيه الأرقام أن القيمة المجمّعة هي 60.9 مليار دولار.

وكان اللافت خلال العام المنصرم انخفاض إيرادات ثلاث شركات، من أصل 14 شركة مدرجة. فرغم الأداء الثابت لمجموعة أريدو في قطر، إلّا أنّ الإيرادات المجمّعة تأثّرت بنتائج اندونيسيا والجزائر حيث انخفضت إيرادات أريدو إندوسات بسبب التشريع الحكومي حول إلزاميّة تسجيل الشرائح الصادر في الربع الرابع من العام 2017. أما في الجزائر، فقد تأثر القطاع بالظروف الاقتصادية الصعبة، الارتفاع في حدّة المنافسة، والانخفاض في قيمة الدينار الجزائري بنسبة 5 في المئة مقارنة بالعام المنصرم، ما أدى إلى تراجع إيرادات مجموعة أريدو قطر بأكثر من 8 في المئة، في حين إنخفضت إيرادات أريدو الكويت بنحو 5 في المئة. أمّا زين البحرين فقد انخفضت إيراداتها بنسبة 10 في المئة بسبب انخفاض الطلب وارتفاع المنافسة.

الاتصالات السعودية تسيطر

على 38 في المئة من الأرباح

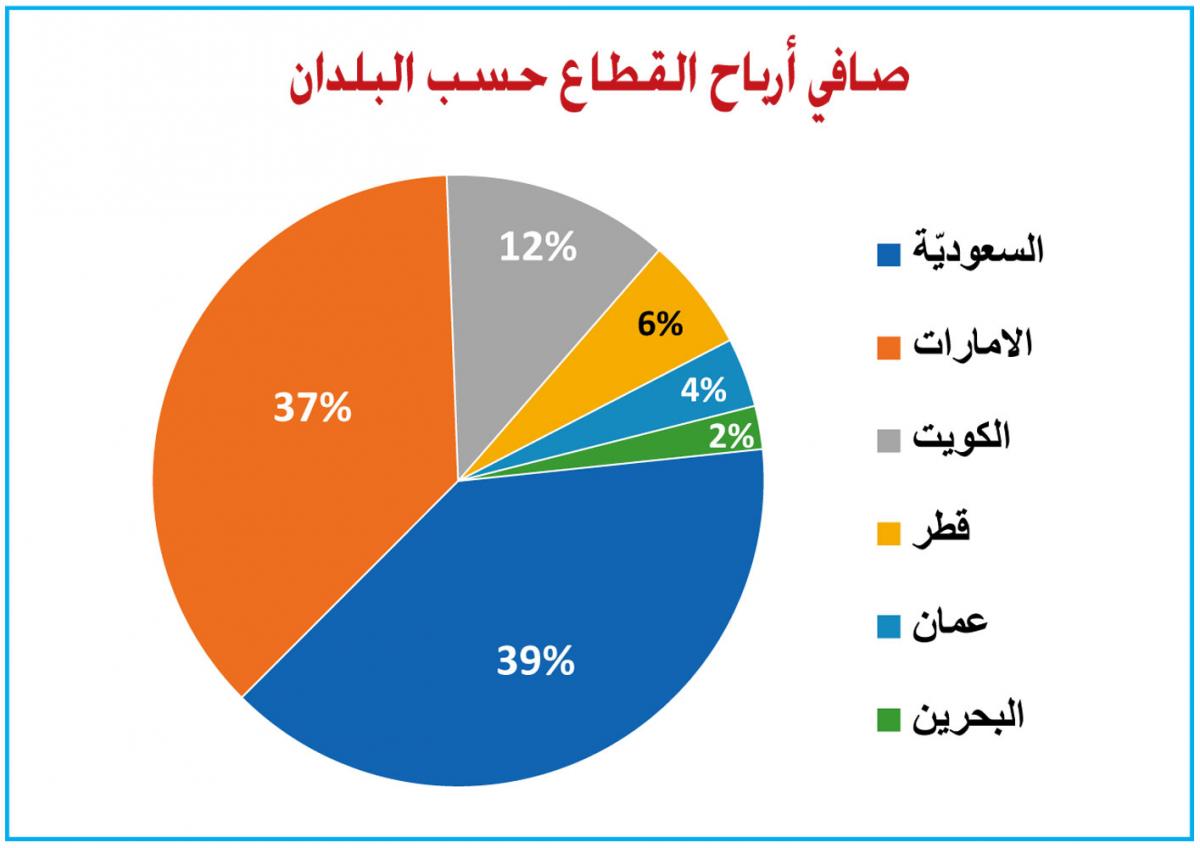

إرتفع مجمل صافي أرباح شركات الاتصالات في دول مجلس التعاون الخليجي بنسبة 10 في المئة ليقارب 7.6 مليارات دولار أميركي للعام 2018. وفي حين حقّقت كل من الامارات، الكويت، السعودية، والبحرين ارتفاعاً في صافي الأرباح، تراجعت أرباح القطاع في قطر وعمان.

حقّقت المملكة العربيّة السعودية 39 في المئة من مجمل هذه الأرباح، أي نحو ثلاثة مليارات دولار أميركي، وتلتها الامارات محقّقةً نسبة 37 في المئة. أمّا البحرين فحقّقت التغيير الايجابي الأكبر في صافي الأرباح بنسبة 273 في المئة مقارنة مع العام 2017 وذلك بفضل ارتفاع صافي الأرباح لشركة البحرين للاتصالات السلكية واللاسلكية للمرة الأولى منذ العام 2015 نتيجة تحسن أداء الشركة خارج البحرين . كذلك، سجّلت زين البحرين ارتفاعاً في صافي الأرباح بنسبة 20 في المئة لتحقّق 13.7 مليار دولار أميركي في العام 2018 وذلك نتيجة انخفاض المصاريف التشغيليّة وتحسّن أداء العملات الأجنبية رغم انخفاض إيرادات الشركة.

صافي أرباح القطاع حسب البلدان

أمّا على صعيد الشركات، حقّقت شركة الاتصالات السعوديّة النسبة الأكبر من مجموع الأرباح وهي 38 في المئة حيث بلغ صافي الربح للشركة في العام 2018 نحو 2.9 مليون دولار أميركي مرتفعاً بنسبة 7 في المئة عن العام 2017. تلتها مجموعة الإمارات للاتصالات محقّقة 31 في المئة من مجمل الأرباح وقد نمت أرباح الشركة للمرة الأولى منذ العام 2015 بفضل نمو قاعدة العملاء وعدد المشتركين في الخدمات المفوترة والأداء القوي للقطاع في دولة الامارات لخدمات elife، وهي باقات متنوّعة من القنوات التلفزيونية والانترنت الفائق السرعة. وكان اللافت أن شركة موبايلي السعودية قد استطاعت تقليص صافي الخسائر بنسبة 83 في المئة بعد تحقيقها أرباحاً للمرّة الأولى منذ عامين ونصف العام في الربع الرابع من العام 2018.

التوزيعات النقديّة

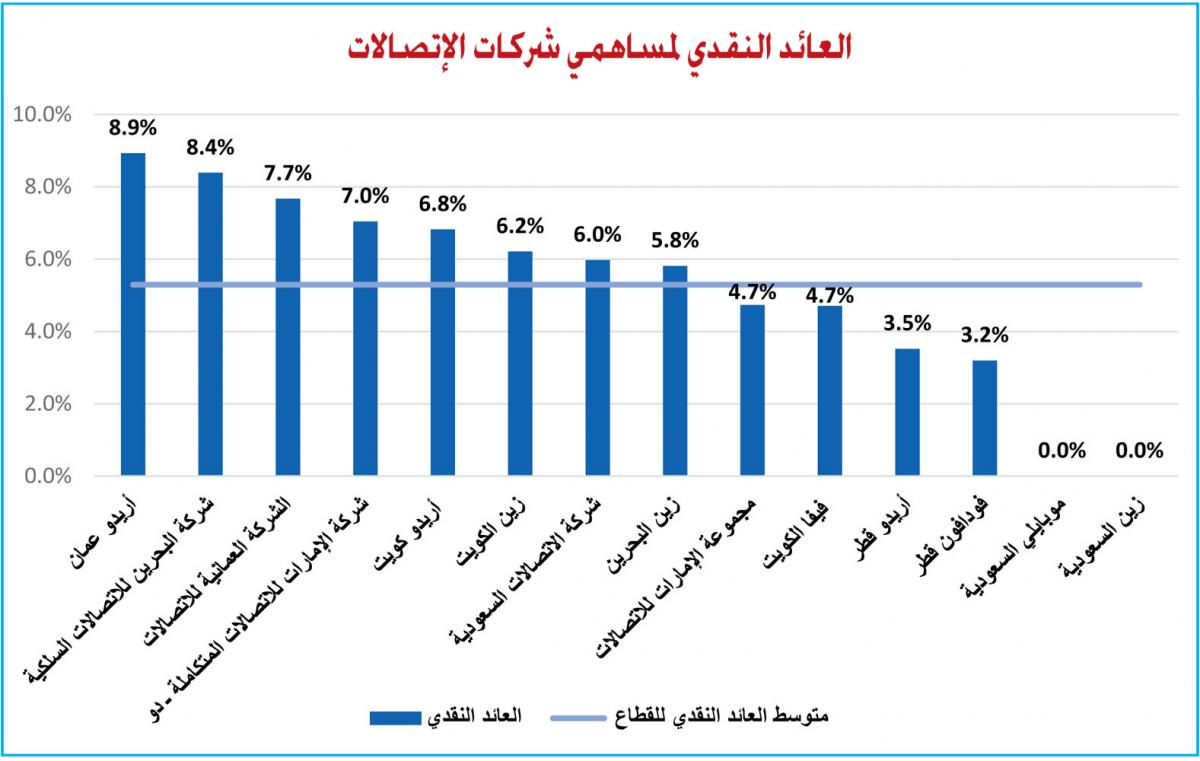

عطفاً على ما تقدم، بلغ مجمل التوزيعات النقديّة لمساهمي شركات الاتصالات الخليجية نحو 6.7 مليارات دولار أميركي للعام 2018، في حين تخطت القيمة السوقيّة للقطاع عتبة 120 مليار دولار. وبالتالي، بلغ العائد النقدي للقطاع 5.3 في المئة حيث قامت جميع الشركات بإستثناء موبايلي وزين السعودية بتوزيع أرباح نقديّة على المساهمين. وحلّت الشركة السعوديّة للاتصالات الأولى من حيث قيمة التوزيعات التي تخطت ثلاثة مليارات دولار أميركي مسجّلة نسبة 48 في المئة من مجمل توزيعات القطاع في دول مجلس التعاون الخليجي، تلتها مجموعة الإمارات للاتصالات بنسبة 28 في المئة.

في المقابل، ينعم مساهمو أريدو عمان بأعلى عائد نقدي قارب 9 في المئة وهو يعدّ من الأفضل بين مختلف الشركات المدرجة في أسواق الخليج، وليس فقط بين شركات الاتصالات.

ترتيب الشركات

مع نهاية العام 2018، حلّت شركة الاتصالات السعودية في المركز الأول بين الشركات الخليجية المدرجة في القطاع، من حيث القيمة السوقية وأيضاً من حيث صافي الربح العائد للمساهمين. وقد حلت مجموعة الإمارات للإتصالات في المركز الثاني، تلتها مجموعة زين الكويت. ويظهر الجدول التالي ترتيب شركات الإتصالات الخليجية بالإضافة إلى أبرز المؤشرات المالية لكل شركة بمفردها وللقطاع ككل.