يأتي إصدار بنك دبي الإسلامي صكوك رأسمال إضافي من الشريحة الأولى بقيمة مليار دولار في توقيت مهم لأسواق الدين في الخليج. فقد واجهت المنطقة منذ اندلاع حرب إيران مرحلة من التقلبات، شهدت خلالها شهية المستثمرين للمخاطر بعض من التراجع، وارتفعت أهمية اختيار التوقيت المناسب لأي عملية تمويل. لذلك، تكتسب الصفقة دلالة تتجاوز حجمها. فهي تظهر قدرة بنك خليجي كبير على العودة إلى الأسواق الدولية، وتنفيذ إصدار رأسمالي كبير، في مرحلة لا تزال فيها الأسواق تقيس أثر الحرب على المخاطر والتسعير والسيولة.

سعّر دبي الإسلامي الصكوك بمعدل ربح نهائي بلغ 6.250 في المئة. وهي صكوك دائمة، وغير قابلة للاستدعاء قبل مرور ست سنوات. ويعني ذلك أنها تدخل ضمن أدوات رأس المال التي تستخدمها البنوك لدعم ملاءتها وتعزيز قدرتها على التوسع.

صفقة رأسمالية في توقيت حساس

تأتي أهمية الصفقة من طبيعتها وحجمها معاً. فجمع مليار دولار من أداة رأسمالية طويلة الأجل يحتاج إلى قاعدة مستثمرين واثقة بقدرة البنك على تحقيق أرباح مستقرة، والحفاظ على جودة أصوله، ومواصلة النمو رغم تقلبات السوق. وقد ساعد تصنيف دبي الإسلامي، وحجمه، ومكانته في قطاع التمويل الإسلامي، على جذب هذا الطلب في وقت أصبحت فيه الأسواق أكثر انتقائية.

كما تعكس الصفقة أهمية إدارة رأس المال بالنسبة إلى البنوك الخليجية في هذه المرحلة. فالقطاع المصرفي في المنطقة يواصل تمويل النشاط الاقتصادي، ومشاريع الشركات، والتوسع الائتماني، ويحتاج في المقابل إلى المحافظة على مستويات قوية من رأس المال. لذلك، تستخدم البنوك هذه الأدوات لدعم قدرتها على النمو، ولتعزيز ثقة المودعين والمستثمرين والجهات الرقابية في متانة ميزانياتها.

الطلب القوي خفّض كلفة الإصدار

تكشف مقاربة التسعير جانباً مهماً من قوة الطلب. فقد بدأ البنك تسويق الإصدار عند مستوى استرشادي في نطاق 6.625 في المئة، ثم أغلق الصفقة عند معدل ربح نهائي قدره 6.250 في المئة. يعني هذا التراجع في العائد المطلوب أن المستثمرين أبدوا اهتماماً كافياً يسمح للبنك بتحسين شروط الإصدار قبل الإغلاق.

بلغ سجل الطلبات ذروته عند أكثر من 2.3 مليار دولار، أي ما يزيد على 2.3 مرة حجم الإصدار، بمشاركة أكثر من 85 مؤسسة من أوروبا وآسيا والشرق الأوسط. ويعطي هذا الرقم مؤشراً مهماً عن طبيعة السوق بعد الحرب. فالسيولة موجودة، لكنها تتحرك نحو الأسماء القوية، وتمنح الأفضلية للمصارف التي تملك قاعدة رأسمال واضحة، وربحية مستقرة، وسجلاً معروفاً في أسواق الدين والصكوك.

ماذا يقول توزيع المستثمرين؟

أظهرت تفاصيل التخصيص أن الطلب الإقليمي كان المحرك الأساسي للإصدار. فقد حصل مستثمرون من منطقة الشرق الأوسط وشمال أفريقيا على 83 في المئة من الصكوك، مقابل 17 في المئة لمستثمرين من المملكة المتحدة وأوروبا وأسواق دولية أخرى. ويعكس ذلك عمق السيولة في المنطقة، واستعداد المستثمرين الإقليميين لتمويل بنوك المنطقة.

كما حصلت البنوك والمصارف الخاصة على 77 في المئة من التخصيص، مقابل 21 في المئة لمديري الصناديق، و2 في المئة لشركات التأمين وصناديق التقاعد وصناديق الثروات السيادية. ويشير هذا التوزيع إلى أن الصفقة استندت إلى مستثمرين متخصصين في أدوات الدخل الثابت وأدوات رأس المال المصرفي، مع حضور واضح للتمويل الإسلامي ضمن قاعدة الطلب.

سرعة في التنفيذ والاستفادة من قوة الطلب

نفّذ دبي الإسلامي العملية بسرعة. فقد بدأ حملته الترويجية يوم الاثنين 8 يونيو من خلال لقاءات افتراضية مع المستثمرين، ثم فتح سجل الاكتتاب يوم الثلاثاء 9 يونيو. تحمل هذه السرعة معنى مهماً في هذه المرحلة. فعندما تكون الأسواق متقلبة، يحاول المصدر القوي تقليص الوقت بين التسويق والتسعير، حتى يحد من أثر الأخبار السياسية أو تغير عوائد الخزانة الأميركية أو حركة أسعار النفط.

ويظهر هذا الأسلوب أن نجاح الإصدارات في المرحلة الحالية يعتمد على ثلاثة عناصر مترابطة هي اختيار نافذة مناسبة، تقديم سعر جذاب في البداية، ثم استخدام قوة الطلب لتحسين التسعير. وقد نجح دبي الإسلامي في هذه المعادلة. بدأ الإصدار بهامش يترك مجالاً لجذب الطلب، ثم استفاد من حجم الاكتتاب لتقليص العائد النهائي.

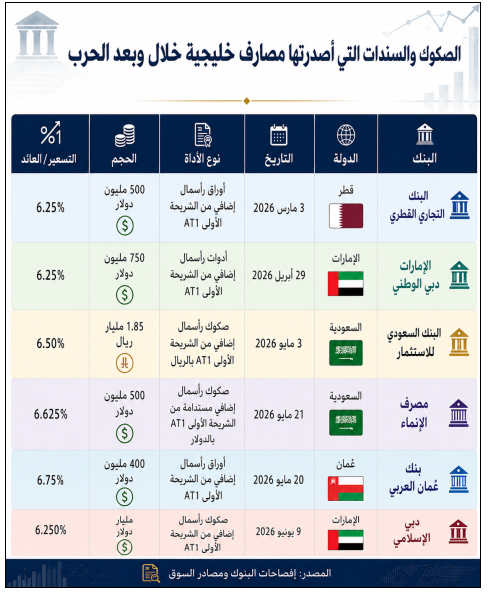

إصدارات مصرفية خليجية خلال الحرب وبعدها

تأتي صفقة دبي الإسلامي ضمن حركة أوسع في القطاع المصرفي الخليجي. فقد شهدت الفترة الممتدة منذ اندلاع حرب إيران عودة تدريجية لإصدارات البنوك، سواء عبر الصكوك أو السندات. في قطر، أصدر البنك التجاري القطري سندات رأسمال إضافي من الشريحة الأولى بقيمة 500 مليون دولار في مارس. وفي الإمارات، أعاد الإمارات دبي الوطني فتح سوق الدين الخليجية العامة بإصدار سندات رأسمالية بقيمة 750 مليون دولار في أبريل. وفي السعودية، أتم البنك السعودي للاستثمار طرح صكوك رأسمالية بالريال بقيمة 1.85 مليار ريال، ثم عاد مصرف الإنماء إلى السوق الدولية بصكوك رأسمال إضافي مستدامة بقيمة 500 مليون دولار. كما أصدر بنك عُمان العربي سندات رأسمالية بقيمة 400 مليون دولار في مايو.

تكشف هذه الصفقات أن العودة إلى السوق جاءت عبر البنوك بعد اتمام صفقات دين سيادية قامت بها بعض حكومات المنطقة. ويعود ذلك إلى وضوح نماذج أعمالها، وقوة رسملتها، وأهميتها داخل الاقتصادات الخليجية. كما تكشف أن المستثمرين لم يتعاملوا مع المنطقة ككتلة واحدة، بل ميزوا بين الجهات المصدرة بحسب التصنيف، والربحية، وقوة الميزانية، وحجم السيولة، وتاريخ التعامل مع أسواق الدين.

دلالة الصفقة للبنك والتمويل الإسلامي

تعزز الصفقة مكانة دبي الإسلامي كأحد أبرز مصدري الصكوك المصرفية في المنطقة. فالبنك يتحرك كجهة إصدار منتظمة في سوق الصكوك الدولية، مع قاعدة مستثمرين تمتد إلى المنطقة وأوروبا وآسيا. كما أن إدراج الصكوك في يورونكست دبلن وناسداك دبي يمنح الإصدار بعداً دولياً وإقليمياً في الوقت نفسه.

وتحمل الصفقة دلالة إضافية على تطور التمويل الإسلامي. فقد أصبح هذا السوق قادراً على استيعاب أدوات رأسمالية كبيرة ومعقدة، ويستقطب مستثمرين متخصصين من خارج المنطقة إلى جانب الطلب الخليجي والإقليمي. وهذا يعكس تحول الصكوك من أداة تمويل مرتبطة بسوق محددة إلى جزء أساسي من أسواق رأس المال في المنطقة.

مرحلة جديدة لأسواق الدين الخليجية

تشير صفقة دبي الإسلامي والصفقات المصرفية القريبة منها إلى بداية مرحلة أكثر انتقائية في أسواق الدين الخليجية. لم تختف السيولة، والطلب لم يتوقف، لكن المستثمرين أصبحوا أكثر تدقيقاً في أسماء المصدرين وفي مستوى العائد المطلوب. وستكون الأفضلية في هذه المرحلة للبنوك القادرة على الجمع بين قوة التصنيف، وربحية مستقرة، وإدارة واضحة لرأس المال.

وقد تشجع هذه الصفقة مصارف خليجية أخرى على اختبار السوق، خصوصاً إذا تراجعت التقلبات الجيوسياسية واستقرت عوائد الخزانة الأميركية. لكن نجاح أي إصدار جديد سيبقى مرتبطاً بالتوقيت، وجودة الجهة المصدرة، وقدرة التسعير على تعويض المستثمرين عن المخاطر القائمة.