كتب فيصل أبوزكي

يمثل حصول بنك الإمارات دبي الوطني على جميع الموافقات التنظيمية والحكومية النهائية من الإمارات والهند لإتمام استحواذه على حصة أغلبية في "آر بي إل" RBL Bank محطة مفصلية في مسار توسع أحد أكبر البنوك الخليجية داخل أحد الاقتصادات الكبرى المرتبطة بحركة التجارة والاستثمار مع الإمارات. وبذلك تتعدى هذه الموافقات كونها استكمالاً لصفقة مصرفية كبرى.

وتكتسب هذه الموافقات أهمية خاصة لأن الهند تُعد من أكثر الأسواق تحفظاً تجاه السيطرة الأجنبية على القطاع المصرفي، الأمر الذي يجعل موافقة السلطات الهندية على دخول بنك أجنبي بحصة مسيطرة في بنك هندي مربح خطوة استثنائية تعكس حجم التحول في العلاقات الاقتصادية بين البلدين، كما تعكس رغبة هندية في جذب رؤوس أموال طويلة الأجل وشركاء ماليين استراتيجيين لا سيما في القطاع المصرفي.

وكان بنك الإمارات دبي الوطني قد أعلن الصفقة للمرة الأولى في أكتوبر 2025 بقيمة تقارب 268.5 مليار روبية هندية، أي ما يعادل نحو 3.1 مليارات دولار وفق أسعار الصرف الحالية، لتصبح أكبر عملية زيادة رأسمال عبر حقوق الملكية في القطاع المصرفي الهندي، وأول استحواذ لمؤسسة مصرفية أجنبية على حصة أغلبية في بنك هندي مربح.

استراتيجية توسع ترتبط بالممرات الاقتصادية

ولا تأتي الصفقة الهندية بمعزل عن استراتيجية التوسع الخارجي التي يتبعها بنك الإمارات دبي الوطني منذ سنوات، والقائمة على بناء حضور مباشر داخل اقتصادات كبيرة سكانياً ومالياً وتجارياً ترتبط بعلاقات اقتصادية مؤثرة مع الإمارات ودبي على وجه الخصوص.

فالبنك لم يتجه نحو أسواق صغيرة أو هامشية، بل ركّز على اقتصادات تشكل امتداداً طبيعياً لحركة التجارة ورؤوس الأموال والخدمات اللوجستية المرتبطة بالإمارات. ففي تركيا استحوذ البنك عام 2019 على بنك "دينيز بنك"، أحد أكبر البنوك الخاصة هناك، في خطوة منحت المجموعة حضوراً داخل اقتصاد صناعي وتجاري كبير يربط أوروبا بالشرق الأوسط وآسيا الوسطى.

وفي مصر عزز البنك حضوره عبر الاستحواذ على بنك "بي أن بي باريبا مصر" BNP Paribas Egypt عام 2013، مستفيداً من ثقل السوق المصرية وحجمها السكاني وموقعها التجاري.

كما بنى البنك خلال السنوات الأخيرة واحدة من أكبر الشبكات المصرفية الأجنبية في السعودية التي تضم 19 فرعاً حتى الان، مستفيداً من التوسع الاقتصادي الكبير الذي تقوده رؤية 2030 واتساع العلاقات التجارية والاستثمارية بين الرياض وأبوظبي ودبي.

وفي هذا السياق تبدو الهند امتداداً منطقياً لهذه الاستراتيجية. فهي واحدة من أسرع الاقتصادات الكبرى نمواً في العالم وأحد أهم الشركاء التجاريين للإمارات، ومصدراً رئيسياً للتحويلات المالية وحركة الأعمال والسياحة والاستثمارات المتبادلة.

كما تمثل الهند محوراً رئيسياً في مشروع الممر الاقتصادي الهندي-الشرق الأوسط-أوروبا (IMEC) ، الذي يُنظر إليه باعتباره أحد أهم مشاريع الربط التجاري واللوجستي والمالي خلال االسنوات المقبلة.

دخول مباشر إلى العمق الهندي

تمنح الصفقة بنك الإمارات دبي الوطني تحولاً جذرياً في حضوره داخل السوق الهندية. فبدلاً من الاكتفاء بثلاثة فروع فقط في مومباي وتشيناي وجوروجرام، سيحصل البنك على منصة مصرفية متكاملة تمتد عبر أنحاء الهند من خلال بنك "آر بي إل"، المعروف سابقاً باسم “راتناكار بنك”.

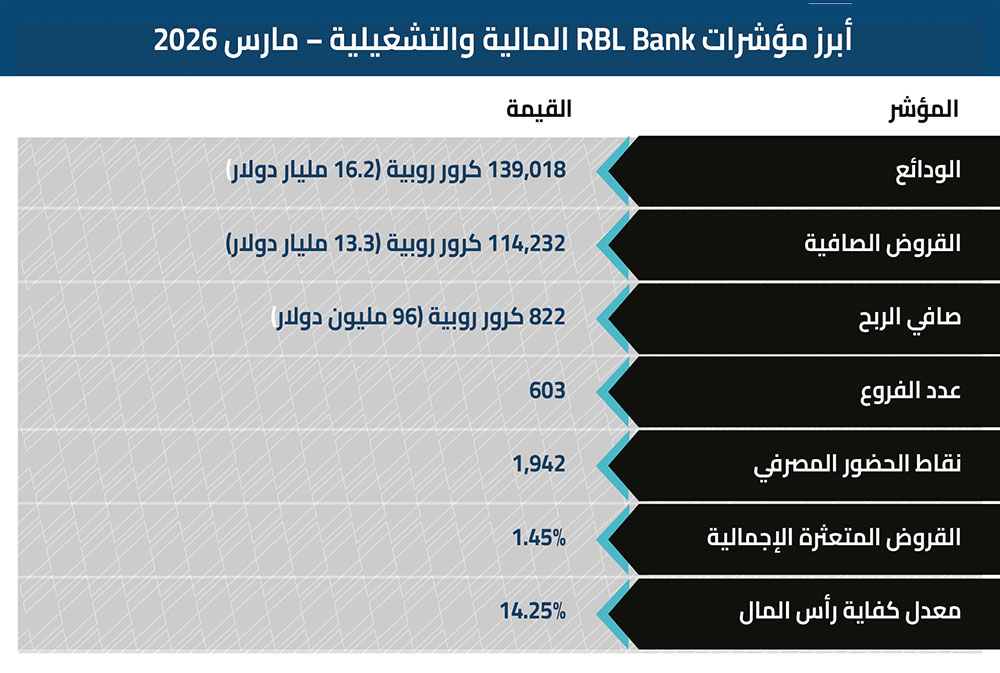

ويملك البنك الهندي اليوم 603 فروع و1,942 نقطة حضور مصرفية تشمل الفروع ومراكز الخدمات ومراسلي الأعمال، ما يمنح المجموعة الإماراتية وصولاً مباشراً إلى قاعدة واسعة من العملاء الأفراد والشركات في واحدة من أكبر الأسواق المصرفية في العالم.

ووفق نتائج السنة المالية المنتهية في مارس 2026، بلغت ودائع البنك 139,018 كرور روبية هندية، أي ما يعادل نحو 16.2 مليار دولار، فيما وصلت القروض الصافية إلى 114,232 كرور روبية، أي نحو 13.3 مليار دولار، بارتفاع سنوي بلغ 25ة و23 في المئة على التوالي.

كما سجل البنك صافي أرباح سنوية بلغ 822 كرور روبية، أي نحو 96 مليون دولار، مقارنة مع 695 كرور روبية في السنة السابقة.

وتشير هذه الأرقام إلى أن الإمارات دبي الوطني يدخل مؤسسة مصرفية متوسطة الحجم نجحت خلال السنوات الأخيرة في تحسين جودة أصولها وتوسيع أعمالها، رغم استمرار الضغوط المرتبطة بالمنافسة وكلفة التمويل في السوق الهندية.

ضخ رأسمال ضخم لتعزيز النمو

وتقوم الصفقة أساساً على ضخ رأسمال جديد داخل البنك الهندي وليس مجرد شراء أسهم قائمة من المساهمين الحاليين. وبموجب الاتفاق، سيكتتب بنك الإمارات دبي الوطني في نحو 959 مليون سهم جديد بسعر 280 روبية للسهم. وسيملك البنك الإماراتي نحو 60 في المئة من رأسمال البنك بعد الإصدار التفضيلي، على أن تتحدد نسبة الملكية النهائية لاحقاً ضمن نطاق يتراوح بين 51ة و74 في المئة وفق نتائج عرض الشراء والمتطلبات التنظيمية .

ويُتوقع أن يؤدي ضخ رأس المال الجديد إلى تعزيز ميزانية البنك الهندي وقدرته على التوسع والإقراض والاستثمار في التكنولوجيا والخدمات الرقمية، في وقت يشهد فيه القطاع المصرفي الهندي سباقاً متسارعاً في الخدمات الرقمية والمدفوعات الإلكترونية وتمويل الأفراد والشركات الصغيرة والمتوسطة.

الرهان على التكنولوجيا والخدمات الرقمية

وتكتسب هذه النقطة أهمية خاصة لأن الهند تُعد من أسرع الأسواق العالمية نمواً في الخدمات المالية الرقمية والمدفوعات عبر الهاتف المحمول. وهنا يراهن بنك الإمارات دبي الوطني على خبرته الطويلة في التحول الرقمي لتعزيز موقع البنك الهندي خلال السنوات المقبلة.

ويُعد البنك الإماراتي من أكثر البنوك الخليجية استثماراً في التكنولوجيا المصرفية والمنصات الرقمية، سواء عبر تطبيقاته المصرفية أو عبر منصة Liv. الرقمية. ومن المتوقع أن يساعد نقل هذه الخبرات إلى "آر بي إل" في توسيع قاعدة العملاء وتحسين الكفاءة التشغيلية وتعزيز الخدمات الذكية داخل السوق الهندية.

بنك إماراتي بقدرات دولية متنامية

ويأتي هذا التوسع في وقت يواصل فيه بنك الإمارات دبي الوطني تسجيل نتائج قوية تعزز قدرته على تنفيذ واحدة من أكبر الصفقات المصرفية العابرة للحدود في المنطقة. ففي الربع الأول من عام 2026، سجل البنك أرباحاً صافية بلغت 6.4 مليارات درهم، فيما ارتفع الربح قبل الضريبة إلى 8.2 مليارات درهم بزيادة 6 في المئة على أساس سنوي، مدعوماً بنمو الإيرادات إلى مستوى قياسي بلغ 14.4 مليار درهم.

كما تجاوزت أصول المجموعة 1.217 تريليون درهم، أي ما يعادل نحو 331 مليار دولار، مع وصول الودائع إلى 830 مليار درهم والقروض الإجمالية إلى 703 مليارات درهم، وهذا ما أكد موقعه كأكبر بنك في دبي ومن بين أكبر المجموعات المصرفية ,أكثرها ربحاً في المنطقة . ويملك البنك حضوراً في 13 دولة عبر شبكة تضم نحو 790 فرعاً وأكثر من 4,500 جهاز صراف آلي وإيداع فوري، ويخدم أكثر من 10 ملايين عميل، فيما أصبحت عملياته الدولية تشكل جزءاً متزايد الأهمية من الإيرادات والأرباح.

تحديات الدمج والمنافسة

ورغم الفرص الكبيرة التي تفتحها الصفقة، فإنها لا تخلو من تحديات. فالسوق المصرفية الهندية تُعد من أكثر الأسواق تنافسية وتنظيماً، كما أن إدارة بنك بهذا الحجم تحت إشراف بنك الاحتياطي الهندي تتطلب قدرة عالية على المواءمة بين الحوكمة المحلية ومتطلبات المالك الجديد.

وسيحتاج بنك الإمارات دبي الوطني أيضاً إلى إدارة ضغوط الربحية وكلفة التمويل والمنافسة الشديدة بين البنوك التقليدية والمنصات الرقمية وشركات التكنولوجيا المالية داخل الهند.

لكن خبرة البنك الإماراتي في الاستحواذات والاندماجات تمنحه أفضلية مهمة، خصوصاً بعد تجاربه السابقة في تركيا ومصر وأسواق أخرى، إضافة إلى جذوره القائمة أساساً على عملية الدمج التاريخية بين بنك الإمارات الدولي وبنك دبي الوطني عام 2007.

ومن هنا، تبدو صفقة "آر بي إل" أكثر من مجرد استثمار مصرفي جديد. فهي تعكس اتجاهاً أوسع تتحول بموجبه البنوك الخليجية الكبرى، وفي مقدمها بنك الإمارات دبي الوطني، من مؤسسات تركز على أسواقها المحلية إلى مجموعات مصرفية تتحرك داخل الممرات الاقتصادية والتجارية الجديدة التي تربط الخليج بآسيا وأفريقيا وأوروبا.