الاقتصاد والأعمال

أعلنت "ريم للتمويل" إتمام تحولها إلى "بنك ريم" بعد حصولها على ترخيص مصرفي مجتمعي من مصرف الإمارات العربية المتحدة المركزي، لتصبح أول شركة تمويل في دولة الإمارات ترتقي إلى بنك مرخّص بهذا النموذج. وبهذه الخطوة تنتقل الشركة من نشاط التمويل المتخصص إلى العمل المصرفي الرقمي المنظّم، في تحول يضعها داخل مسار أوسع تشهده السوق الإماراتية نحو تنويع نماذج العمل المصرفي وتوسيع دور البنية الرقمية في تقديم الخدمات المالية.

قاعدة ملكية قوية

ويأتي "بنك ريم" ضمن محفظة "جودان فايننشال القابضة"، منصة الخدمات المالية التابعة لـ الشركة العالمية القابضة، التي تدير أصولاً تتجاوز 870 مليار درهم عبر أكثر من 13 دولة، وتشرف على أكثر من 20 شركة في قطاعات المصارف والتأمين وإدارة الأصول والتكنولوجيا المالية. ويمنح هذا الانتماء البنك منذ انطلاقته سنداً رأسمالياً ومؤسسياً مهماً، ويجعله مختلفاً عن كثير من نماذج البنوك الرقمية الناشئة التي تبدأ عادة من قاعدة رأسمالية محدودة وتسعى لاحقاً إلى بناء الثقة والتوسع.

نموذج "البنك كمنصة"

غير أن جوهر التحول في "بنك ريم" يرتبط بنموذج العمل الذي يتبناه البنك، والذي يتجاوز فكرة تقديم خدمات مصرفية رقمية مباشرة، ليرتكز على بناء منصة مالية مفتوحة. ويقوم هذا النموذج على تمكين شركات التكنولوجيا المالية من استخدام البنية المصرفية عبر ما يُعرف بالخدمات المصرفية كخدمة، إلى جانب إدماج الخدمات المالية داخل التطبيقات والمنصات الرقمية المختلفة. وبهذا المعنى، يتحول البنك من مقدم خدمات إلى جزء من البنية التحتية للاقتصاد الرقمي، حيث لا تقتصر علاقته على العميل النهائي، بل تمتد إلى شبكة أوسع من الشركاء.

سوق يتشكل عبر نماذج متعددة

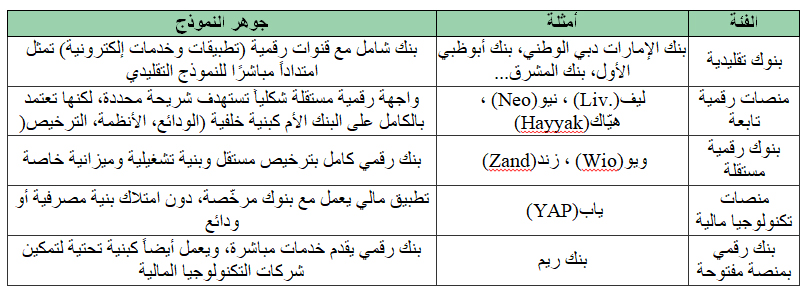

لفهم موقع "بنك ريم" ضمن السوق، لا بد من النظر إلى المشهد الفعلي للبنوك الرقمية في الإمارات، وهو مشهد تطور بسرعة خلال أقل من عقد ليصبح من الأكثر تنوعاً على مستوى المنطقة. فقد بدأت المرحلة الأولى مع منصات رقمية أطلقتها المصارف التقليدية، مثل Liv. التابعة لـ بنك الإمارات دبي الوطني، والتي ظهرت منذ عام 2017 مستهدفة شريحة الشباب بتجربة مصرفية قائمة بالكامل على الهاتف، دون أن تكون كياناً مصرفياً مستقلاً من حيث الترخيص.

تلا ذلك انتقال المصارف التقليدية إلى مرحلة أكثر تقدماً، عبر تطوير منصات رقمية متخصصة داخل هيكلها، كما في حالة "المشرق" الذي أطلق "Neo" للأفراد و"NeoBiz" للشركات الصغيرة والمتوسطة، كنموذج رقمي موجه للأعمال في الدولة منذ 2019 وكذلك في حالة بنك أبوظبي التجاري الذي قدم منصة "حياك".

هذه المنصات الرقمية التابعة، مثل Liv ،Neo و Hayyak، تمثل طبقة وسطى بين البنوك التقليدية والبنوك الرقمية المستقلة؛ فهي ليست كيانات مصرفية منفصلة، بل واجهات رقمية مبسطة تُبنى فوق البنية المصرفية للبنك الأم وتهدف الى تعزيز تجربة العملاء، بخلاف القنوات الرقمية التقليدية التي تظل مجرد امتداد إلكتروني لنفس النموذج المصرفي.

المرحلة الثالثة جاءت مع ظهور بنوك رقمية مرخّصة بالكامل، مثل Zand Bank الذي يُعد أول بنك رقمي مرخّص بالكامل في الدولة ويعمل دون شبكة فروع تقليدية، مستنداً إلى نموذج يستهدف الأفراد والشركات ضمن منصة واحدة.

ثم برز نموذج أكثر تطوراً مع Wio Bank، الذي أُطلق بدعم من تحالف مؤسسي يضم شركة العماد القابضة (لِعماد) و"إي آند" وبنك أبوظبي الأول وألفا ظبي، ما منحه منذ البداية ثقلاً مالياً واستراتيجياً واضحاً. ويتميّز "ويو" بتركيزه على الشركات الناشئة ورواد الأعمال.

إلى جانب البنوك الرقمية، برزت في الإمارات نماذج مختلفة مثل YAP، وهي شركة تكنولوجيا مالية تقدم تجربة مصرفية رقمية عبر تطبيق، لكنها لا تُعد بنكاً بالمعنى التنظيمي، إذ لا تمتلك رخصة مصرفية ولا تدير الودائع مباشرة، بل تعتمد على شراكات مع بنوك مرخّصة لتقديم الخدمات. هذا النموذج يختلف عن البنوك الرقمية مثل Wio أو Zand ، التي تعمل كبنوك كاملة، ما يجعل YAP أقرب إلى واجهة رقمية أو منصة توزيع للخدمات المالية، وليس مؤسسة مصرفية قائمة بحد ذاتها.

وبذلك، يمكن القول إن السوق الإماراتية لم تعد تقتصر على مفهوم واحد للبنك الرقمي، بل تشكلت عبر ثلاث نماذج واضحة تضم بنوك رقمية مرخّصة بالكامل، ومنصات رقمية تابعة لمصارف تقليدية، وتحول رقمي داخلي ضمن البنوك القائمة. ويُبرز هذا التنوع مرحلة متقدمة من تطور القطاع، حيث لا يجري اختبار نماذج أعمال رقمية مختلفة في الوقت نفسه.

فيأتي "بنك ريم" ليضيف بعداً جديداً، إذ لا يندرج بالكامل ضمن أي من هذه الفئات، بل يقترب من أن يكون نموذجاً جديداً يمكن اعتباره "البنك المنصة" الذي يركز على تمكين شركات التكنولوجيا المالية وبناء بنية تحتية مصرفية مفتوحة، وهو ما قد يمثل المرحلة التالية في تطور السوق.

نماذج الخدمات المالية الرقمية في الإمارات

دروس عالمية

تقدم تجربة البنوك الرقمية عالمياً درساً مهماً في تقييم جدوى هذا النموذج، خصوصاً مع انتقال عدد من أبرز اللاعبين من مرحلة النمو السريع إلى مرحلة إثبات الربحية والاستعداد لأسواق المال. فقد بدأت مصارف مثل "ريفولوت" و"مونزو" و"N26" بوعد بسيط يقوم على تجربة مصرفية أسرع وأقل كلفة عبر الهاتف، ونجحت في بناء قواعد عملاء واسعة، لكنها اكتشفت لاحقاً أن جذب ملايين المستخدمين لا يكفي وحده لبناء بنك مستدام.

لذلك انتقلت هذه المؤسسات تدريجياً من نموذج الحسابات والبطاقات والمدفوعات إلى نموذج أوسع يقوم على جذب الودائع، وتوسيع الإقراض، وإطلاق اشتراكات مدفوعة، وتقديم خدمات استثمارية وتأمينية ومنتجات للشركات، بما يحوّلها من تطبيقات مالية سريعة النمو إلى مصارف متكاملة متعددة مصادر الدخل.

ويظهر هذا التحول بوضوح في "مونزو"، الذي انتقل من سنوات الخسائر إلى تحقيق أول أرباح سنوية في 2024، ثم واصل توسيع الإيرادات وقاعدة العملاء والودائع في 2025، مع التطلع إلى التوسع في أوروبا والولايات المتحدة والتحضير المحتمل لطرح عام.

كما يعكس "ريفولوت" المسار نفسه على نطاق أكبر، إذ تحوّل من تطبيق للمدفوعات والصرف إلى منصة مالية عالمية تضم عشرات الملايين من العملاء، وتحقق أرباحاً كبيرة، وتسعى إلى تعميق نشاطها المصرفي عبر القروض والبطاقات والخدمات الائتمانية بعد حصولها على ترخيص مصرفي في بريطانيا، في وقت تتكرر فيه التكهنات حول إدراج مستقبلي قد يجعله من أكبر طروحات التكنولوجيا المالية عالمياً. أما "N26" ، فتمثل تجربة أكثر حذراً، إذ واجهت قيوداً تنظيمية وضغوطاً رقابية في أوروبا، قبل أن تعيد ضبط النمو وتتحرك نحو الربحية التشغيلية.

الدرس المشترك من هذه التجارب أن البنوك الرقمية لا تبني جدواها الاقتصادية من التطبيق وحده، بل من قدرتها على التحول إلى مؤسسات مالية كاملة تجمع بين قاعدة ودائع مستقرة، إقراض منضبط، إدارة مخاطر قوية، امتثال صارم، وتنوع في الإيرادات، وهي الشروط نفسها التي ستحدد نجاح التجارب الرقمية في أسواق مثل الإمارات.

انعكاسات على هيكل المنافسة

في الإمارات، قد تكون فرصة البنوك الرقمية أفضل من بعض الأسواق العالمية بسبب ارتفاع الدخل، وتطور البنية التحتية للهوية الرقمية، وانتشار الدفع الإلكتروني، ووجود قاعدة كبيرة من الأفراد والشركات الصغيرة والمتوسطة التي تحتاج إلى خدمات أسرع وأقل تعقيداً. لكن التحدي يبقى في أن السوق المصرفية الإماراتية متقدمة ومزدحمة بمصارف تقليدية قوية، ذات رسملة عالية وقواعد عملاء واسعة وقدرات رقمية متسارعة. لذلك، فإن البنوك الرقمية لن تنافس فقط عبر التطبيق الأفضل، بل عبر قدرتها على بناء نموذج اقتصادي واضح.

تحول في وظيفة المصرف

لا يمثل تحول "ريم للتمويل" إلى "بنك ريم" إضافة عددية إلى قائمة البنوك الرقمية في الإمارات، إنما يعكس انتقالاً نوعياً في بنية القطاع، حيث تتراجع الحدود التقليدية بين البنك وشركات التكنولوجيا، ويتحوّل المصرف تدريجياً إلى منصة تعمل داخلها أطراف متعددة. يفتح هذا التحول الباب أمام مرحلة جديدة يصبح فيها السؤال الأساسي هو من يملك البنية التي تقوم عليها هذه قاعدة العملاء وليس فقط من يملك اكبر قاعدة عملاء.