فيصل أبو زكي

يُعتبر ما صدر عن المصارف المركزية في الإمارات والكويت وقطر خلال مارس 2026 تحركاً استباقياً لحماية القناة المصرفية من أي تشدد مفاجئ في السيولة أو الائتمان، وضمان استمرار تدفق التمويل إلى الاقتصاد. وقد سبقت هذه الإجراءات بروز اي ضغوط حادة على القطاع المصرفي لتوجه رسالة واضحة إلى الأسواق بأن منظومة مالية واسعة جرى تفعيلها مبكراً، وأن أدوات الدعم جاهزة للاستخدام عند الحاجة.

السيولة كركيزة لاستمرارية التمويل

تقوم الركيزة الأساسية في هذه المقاربة على تأمين السيولة داخل النظام المصرفي وتوسيع قدرة البنوك على استخدامها بكفاءة، بحيث لا تتحول حالة عدم اليقين إلى قيود فعلية على الإقراض. ويشكل القطاع المصرفي في الاقتصادات الخليجية المحور الرئيسي لتمويل الشركات والمشاريع والبنية التحتية. لذا يصبح الحفاظ على استمرارية التمويل شرطاً ضرورياً للحفاظ على وتيرة النشاط الاقتصادي وضبط أي تباطؤ محتمل.

الإمارات: تفعيل المخزون الكبير من السيولة

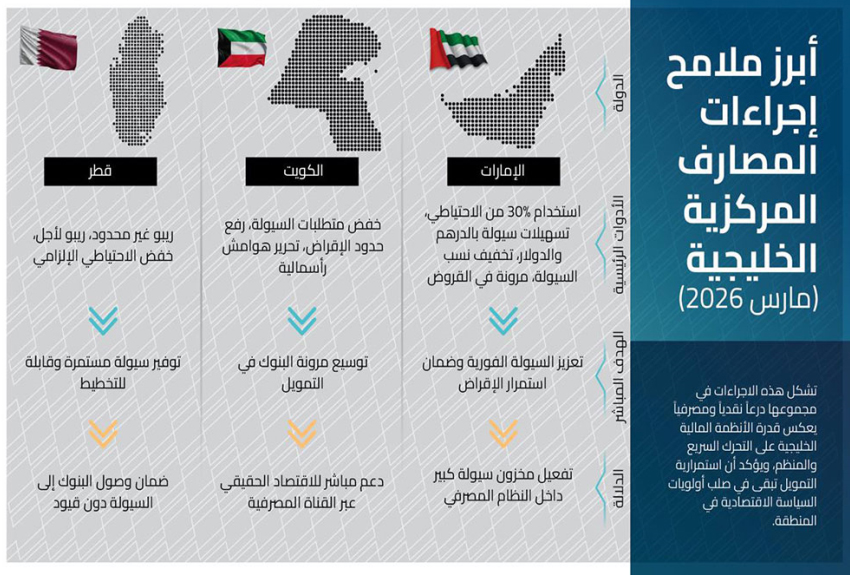

في الإمارات، جاءت الحزمة التي أعلنها المصرف المركزي في 18 مارس انعكاساً مباشراً لهذا الفهم. ركزت الحزمة على توسيع نافذة الوصول إلى السيولة المتاحة داخل النظام بدلاً من خلق أدوات جديدة بالكامل. منح السماح للبنوك باستخدام ما يصل إلى 30 في المئة من الاحتياطي الإلزامي، إلى جانب توفير تسهيلات سيولة بالدرهم والدولار، البنوك قدرة فورية على إدارة تدفقاتها النقدية وتلبية احتياجات التمويل. كما أن تخفيف متطلبات السيولة والتمويل المستقر، وتحرير جزء من الهوامش الرأسمالية، وفر مساحة تنظيمية إضافية للبنوك لتوسيع الإقراض دون ضغوط احترازية. وتعني هذه الخطوات عملياً أن السيولة موجودة وقابلة للاستخدام، وأن البنوك قادرة على الاستمرار في تمويل الاقتصاد دون انقطاع.

يحتفظ القطاع المصرفي، الذي تتجاوز أصوله 5.4 تريليون درهم، بسيولة وأصول مؤهلة تقارب 920 مليار درهم، منها أكثر من 400 مليار درهم كاحتياطيات لدى المصرف المركزي. ويفسر هذا الحجم من الموارد طبيعة التدخل الذي ركز على تفعيل المخزون القائم من السيولة بدل البحث عن مصادر جديدة. كما أن إدراج الدولار ضمن تسهيلات السيولة يعكس قراءة دقيقة لدور الإمارات كمركز تجاري ومالي إقليمي يرتبط بحركة تمويل دولية تعتمد على العملة الأمريكية.

الكويت: توسيع المرونة التنظيمية لدعم التمويل

في الكويت، جاء التدخل في 26 مارس ليؤكد المسار نفسه مع اختلاف في الأدوات. ركز البنك المركزي الكويتي على تعزيز مرونة القطاع المصرفي عبر خفض بعض متطلبات السيولة الرقابية، مثل نسبة تغطية السيولة ونسبة صافي التمويل المستقر، ورفع الحدود المرتبطة بإدارة السيولة والإقراض، إلى جانب الإفراج عن جزء من الهوامش الرأسمالية. ويحرر هذا التوجه بعض موارد البنوك ويمنحها قدرة أكبر على الاستجابة لاحتياجات التمويل في الاقتصاد المحلي. وقد شدد البيان الكويتي في الوقت نفسه على أن مؤشرات السلامة المالية، بما فيها السيولة وكفاية رأس المال، تتجاوز المعدلات العالمية، وهو تأكيد يعكس قوة القاعدة التي تنطلق منها هذه الإجراءات.

اللافت في الحالة الكويتية أن جزءاً من الاستجابة سبق الإعلان الرسمي. ويشير تأكيد البنك المركزي في وقت مبكر على استمرار العمليات المصرفية وأنظمة المدفوعات، وعلى جاهزية البنوك عبر خطط الطوارئ واختبارات المحاكاة، إلى أن أدوات الدعم لا تقتصر على الحزم المعلنة، بل تشمل أيضاً توجيهات تشغيلية ورقابية مستمرة. هذا النمط معروف في المنطقة، حيث تعمل المصارف المركزية عبر قنوات مباشرة مع البنوك لضمان الجاهزية، دون الحاجة دائماً إلى إعلان كل إجراء بشكل رسمي.

قطر: ضمان الوصول غير المحدود إلى السيولة

في قطر، حمل إعلان 30 مارس طابعاً نقدياً مباشراً، مع استخدام أدوات توفر سيولة غير محدودة تقريبا عند الحاجة. إن إتاحة تسهيلات "ريبو" غير محدودة بالريال القطري مقابل الأوراق المالية المؤهلة، وإطلاق تسهيلات لأجل حتى ثلاثة أشهر، وخفض نسبة الاحتياطي الإلزامي من 4.5 في المئة إلى 3.5 في المئة، كلها إجراءات تعني أن أي بنك قادر على الوصول إلى السيولة بسهولة وبتكلفة معقولة. ويرفع هذا النوع من الضمانات مستوى اليقين لدى البنوك ويمنحها القدرة على التخطيط لإدارة السيولة على مدى زمني أطول، وهو عامل مهم في فترات التوتر.

إجراءات احترازية غير معلنة ضمن منظومة الدعم

ومن المؤكد أن نطاق التدخل لا يقتصر على ما أُعلن رسمياً في الإمارات والكويت وقطر، إذ تشير التجربة المؤسسية في الخليج إلى أن بقية المصارف المركزية الخليجية اتخذت بدورها إجراءات احترازية مماثلة عبر قنوات تنظيمية وتشغيلية مباشرة، دون الحاجة إلى إعلانها بشكل تفصيلي. وتشمل هذه الإجراءات عادةً إدارة استباقية للسيولة، وتوسيع إمكانات الوصول إلى التمويل قصير الأجل، وتعزيز التنسيق مع البنوك لضمان جاهزيتها، بما يتيح التدخل السريع عند الحاجة. ويعكس هذا النهج حرصاً واضحاً على إبقاء السيولة متاحة داخل النظام المصرفي، وضمان استمرار تدفق التمويل، وتوفير مظلة دعم فعّالة للبنوك متى دعت الحاجة، في إطار سياسة نقدية تسعى إلى احتواء أي ضغوط قبل أن تتحول إلى قيود فعلية على النشاط الاقتصادي.

ثلاث ركائز للتدخل

عند جمع هذه الإجراءات، يظهر إطار مشترك يقوم على ثلاث ركائز. الأولى هي تحرير السيولة عبر الاحتياطيات الإلزامية أو تسهيلات الريبو. الثانية هي تخفيف القيود التنظيمية التي قد تحد من الإقراض في الظروف الاستثنائية. الثالثة هي توجيه واضح للبنوك بالاستمرار في التمويل وعدم تقليصه بشكل احترازي مفرط. ومن الواضح أن هذه الركائز تعكس سياسة متكاملة تهدف إلى إبقاء القناة المصرفية مفتوحة وفعالة.

سياسات سيولة في ظل ارتباط العملات بالدولار

وينسجم هذا التوجه مع طبيعة الأنظمة النقدية في الخليج، حيث ترتبط العملات بالدولار، ما يحد من استخدام أدوات أسعار الفائدة كوسيلة للتحفيز. في هذا الإطار، تصبح أدوات السيولة والتنظيم هي الوسيلة الأساسية للتدخل حيث يحقق تحرير السيولة داخل النظام المصرفي أثراً قريباً من خفض الفائدة من حيث دعم الإقراض، مع الحفاظ على استقرار السياسة النقدية المرتبطة بالدولار.

شبكة أمان مالية مفعّلة

وتكمن الأهمية الأوسع لهذه الإجراءات في الرسالة التي تحملها للأسواق. فتوافر تسهيلات سيولة واسعة، وتخفيف من القيود التنظيمية، واستعداد دائم للتدخل، كلها عناصر تشكل شبكة أمان مالية تقلل من احتمالات التقلبات الحادة. وتمتد هذه الرسالة إلى المستثمرين والمؤسسات المالية الدولية التي تتابع عن كثب قدرة الأنظمة المالية والمصرفية الخليجية على إدارة الأزمات.

تراكم الخبرة: من 2008 إلى الجائحة

كما أن هذه السياسات تعكس تراكماً مؤسسياً في إدارة الازمات والحفاظ على الاستقرار المالي في الخليج. خلال الأزمة المالية العالمية في 2008، وفرت الحكومات والمصارف المركزية دعماً مباشراً للبنوك عبر السيولة وضمانات الودائع وتعزيز رؤوس الأموال. وفي جائحة كورونا، تم تفعيل برامج دعم واسعة النطاق شملت تخفيف متطلبات السيولة والرأسمال وتوفير تمويل ميسر للقطاعات المتضررة. وبذلك اسست التجربتان قواعد لنموذج تدخل يقوم على التحرك المبكر، وتوفير السيولة، والحفاظ على استمرارية الائتمان.

التحرك المبكر كعامل حاسم للفعالية

ويتكرر هذا النموذج اليوم مع فارق مهم وهو أن التحرك جاء في مرحلة مبكرة من الأزمة، ما يعزز فعاليته. ويقلل التدخل الاستباقي من الحاجة إلى إجراءات أكثر تكلفة لاحقاً، ويحد من انتقال الضغوط إلى الاقتصاد. كما أنه يمنح البنوك الوقت لإدارة محافظها الائتمانية بكفاءة، دون اضطرارها إلى اتخاذ قرارات متسرعة قد تؤثر على جودة الأصول.

القاعدة المالية الصلبة عامل دعم إضافي

في الوقت نفسه، تعكس هذه الإجراءات الخلفية المالية الصلبة للدول الخليجية. فوجود احتياطيات سيادية كبيرة وموارد مالية عميقة يوفر دعماً غير مباشر للقطاع المصرفي، ويعزز قدرة المصارف المركزية على التدخل بثقة. وتمثل هذه العلاقة التفاعلية بين السياسة النقدية والمالية أحد عناصر الاستقرار في المنطقة، حيث تعمل الأداتان بشكل متكامل لضمان استمرارية النشاط الاقتصادي.

الدفاع الاقتصادي عبر القناة المصرفية

يندرج ما قامت به المصارف المركزية الخليجية خلال هذه المرحلة ضمن استراتيجية دفاع اقتصادي تعتمد على تحصين القناة المصرفية وضمان تدفق السيولة والائتمان. ويهدف التركيز على الاستباقية، وتفعيل أدوات السيولة، وتخفيف القيود التنظيمية، إلى إبقاء الاقتصاد في حالة اكثر استقرارا، وتقليص أي أثر عميق للتقلبات. وتساعد هذه المقاربة على معالجة اية انعكاسات سريعة للظروف الحالية، وعلى ترسيخ إطاراً يمكن البناء عليه لضمان تعافٍ قوي عندما تتوقف الحرب.

أبرز ملامح إجراءات المصارف المركزية الخليجية (مارس 2026)

تعكس هذه الاجراءات بجزء اساي منها الاحترافية العالية التي تتمتع بها المصارف المركزية الخليجية ونجاحها التاريخي فيالموازنة بين التحفظ والحرص على سلامة القطاع المصرفي وبين توفير مناخ صحي لنمو المصارف وتعزيز قدرتها على خدمة الاقتصاد والاستثمار في بناها التحتية لا سيما الرقمية منها. كما ان هذه الاجراءات تشكل في مجموعها درعاً نقدياً ومصرفياً يعكس قدرة الأنظمة المالية الخليجية على التحرك السريع والمنظم، ويؤكد أن استمرارية التمويل تبقى في صلب أولويات السياسة الاقتصادية في المنطقة.