القاهرة-الاقصاد والأعمال

تعطي قراءة تقرير صندوق النقد الدولي الأخير عن مصر انطباعًا بأن الاقتصاد المصري بدأ يضع قدميه على طريق إعادة التوازن بعد سنوات من الاختلالات والأزمات. فالأرقام تعكس محاولة جادة للسيطرة على التضخم، وتحسين وضع المالية العامة، واستعادة الثقة في سعر الصرف. لكن هذه الصورة تنتمي إلى لحظة سبقت تصاعد الحرب في المنطقة، وهو ما يفتح فجوة واضحة بين مسار يُفترض أنه يتجه نحو الاستقرار وواقعٍ يمضي نحو مزيد من التقلب.

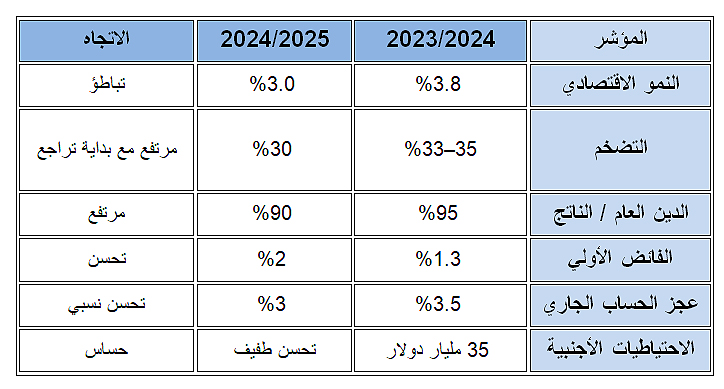

في التقرير، يظهر الاقتصاد المصري في مرحلة انتقالية، حيث تباطأ النمو إلى حدود 3 في المئة نتيجة تشديد السياسات النقدية والمالية. وقد تحمّل الطلب المحلي كلفة هذا التصحيح في إطار عملية إعادة ضبط، أكثر منها أزمة تقليدية، إذ تُكبح الاختلالات مقابل استقرارٍ كان يُفترض أن يتشكل لاحقًا.

عقدة التضخم وسعر الصرف

لكن يبقى جوهر الأزمة في مستوى الأسعار والعملة. لقد كشفت موجات التضخم التي تجاوزت 30 في المئة عن الاعتماد الكبير على الواردات. فمع كل تراجع في قيمة الجنيه، كانت الكلفة تنتقل سريعًا إلى الاقتصاد الحقيقي عبر أسعار الصرف والفائدة. لذلك، يضع الصندوق مرونة سعر الصرف في قلب الاستقرار، باعتبارها شرطًا لإعادة التوازن وتفادي عودة نقص العملة الأجنبية.

مالية عامة تحت الضغط… والدين يُقيّد هامش الحركة

يفرض الدين العام، الذي يتجاوز تسعين في المئة من الناتج، قيودًا واضحة على السياسة المالية. فخدمة الدين المرتفعة تستهلك جزءًا كبيرًا من الإيرادات، مما يجعل تحقيق فوائض أولية مرتفعة ضرورةً لا خيارًا. وقد يعيد أي انحراف في هذا المسار الضغوط بسرعة، خصوصًا في حال ارتفاع كلفة التمويل عالميًا..

دور الدولة.. وإعادة تمكين القطاع الخاص

لا يتوقف التقرير عند المؤشرات الكلية، بل يذهب إلى بنية الاقتصاد، حيث يشير إلى أن الحضور الواسع للدولة يحدّ من قدرة القطاع الخاص على التوسع. فعملية إعادة التوازن تتطلب إعادة توزيع للأدوار داخل الاقتصاد نفسه، بما يسمح للقطاع الخاص بأن يصبح محركًا أساسيًا للنمو. وحتى الآن، لم تحدث تطورات كافية في الخصخصة أو الشراكة مع القطاع الخاص لإطلاق عملية تحول نحو اقتصاد يلعب فيه القطاع الخاص دورًا أكبر في الاستثمار والنمو والتوظيف.

صدمة الحرب غائبة في التقرير… حاضرة في الاقتصاد

كل ذلك يرسم مسارًا إصلاحيًا متماسكًا نظريًا، ويفترض بيئة خارجية مستقرة نسبيًا. لكن الحرب غيّرت هذا الافتراض بالكامل. فمصر، كدولة مستوردة للطاقة والغذاء، تجد نفسها أمام صدمة مزدوجة تتمثل في ارتفاع كلفة الواردات وتزايد الضغوط على العملة والتدفقات المالية.

يمتد ارتفاع أسعار النفط إلى كل مفاصل الاقتصاد. ومع استمرار الحرب وانعكاساتها، تصبح الأسواق أكثر حساسية، فتتجه رؤوس الأموال نحو الأصول الآمنة، وهو ما يزيد الضغط على الأسواق الناشئة، ومن بينها مصر.

من تراجع قناة السويس إلى ضغط فاتورة الطاقة والغذاء

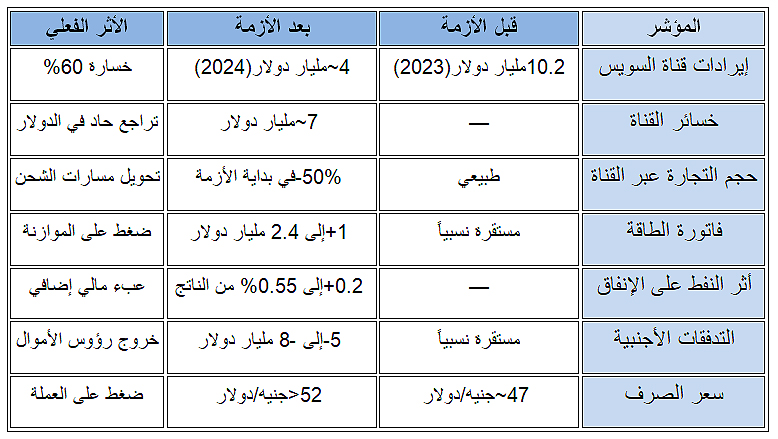

إذا كان التقرير يرسم مسارًا نظريًا للاستقرار، فإن المعطيات الفعلية منذ اندلاع الحرب تكشف أن الاقتصاد المصري دخل بالفعل مرحلة ضغط ملموس، يمكن تتبّعها عبر قنوات واضحة تبدأ من قناة السويس وتمتد إلى الطاقة والغذاء والتدفقات المالية.

في قناة السويس، وهي أحد أهم مصادر العملة الأجنبية، أصبح الحديث عن خسائر محققة تعود جذورها إلى اضطرابات البحر الأحمر، والتي تزامنت لاحقًا مع تصاعد الحرب. فقد تراجعت إيرادات القناة من نحو 10.2 مليار دولار في 2023 إلى ما يقارب 4 مليارات دولار في 2024، أي بانخفاض يفوق 60 في المئة، مع خسارة تُقدّر بنحو 7 مليارات دولار خلال عام واحد، وتراجع في حجم التجارة العابرة بنحو 50 في المئة في بداية تلك الأزمة نتيجة تحويل مسارات الشحن. وتضع هذه المعطيات الاقتصاد المصري أمام واقع أن أحد أبرز مصادر الدولار دخل مرحلة تراجع ممتد. ومع اتساع نطاق الأزمة الحالية، لا تظهر حتى الآن مؤشرات تشغيلية واضحة على عودة الملاحة إلى مستوياتها الطبيعية، ما يعني أن القناة لم تستعد دورها كمصدر مستقر للعملة الأجنبية.

في موازاة ذلك، تظهر الطاقة كقناة ضغط سريعة الانتقال إلى الاقتصاد. فمصر تعتمد جزئيًا على استيراد المنتجات البترولية والغاز، ما يجعلها حساسة لأي ارتفاع في الأسعار العالمية. ولا يتوقف أثر هذا الارتفاع عند كلفة الاستيراد، بل يمتد إلى المالية العامة عبر دعم الطاقة، وإلى التضخم عبر كلفة النقل والإنتاج. في هذا السياق، يصبح أثر الطاقة مركّبًا، يضغط في الوقت نفسه على الموازنة والأسعار وسعر الصرف.

أما الغذاء، فيشكّل قناة ضغط لا تقل أهمية، لكن بطبيعة مختلفة. فمصر من أكبر مستوردي السلع الغذائية الأساسية في العالم، لا سيما القمح، ما يجعلها عرضة ليس فقط لتقلبات الأسعار العالمية، بل أيضًا لارتفاع كلفة الشحن والتأمين وتعطّل سلاسل الإمداد. وحتى في حال استقرار الأسعار العالمية نسبيًا، يكفي ارتفاع كلفة النقل أو تغيّر مسارات التجارة لرفع الكلفة الإجمالية للواردات، وهو ما ينعكس تدريجيًا في مستويات الأسعار المحلية ويُبقي الضغوط التضخمية قائمة.

لا يتوقف الضغط عند التجارة، بل يمتد إلى التمويل. فمنذ اندلاع الحرب مع إيران، تشير التقديرات إلى خروج ما بين 5 و7 مليارات دولار من استثمارات الأجانب في أدوات الدين المحلية، وهو ما انعكس مباشرة على سعر الصرف، حيث تحرّك الجنيه من مستويات تقارب 47 إلى أكثر من 52 مقابل الدولار. وتعيد هذه التحركات إلى الواجهة هشاشة الاعتماد على الأموال قصيرة الأجل، التي تتدفق بسرعة في فترات الاستقرار وتخرج بالسرعة نفسها عند أول إشارة خطر.

ولا تقف التداعيات عند هذه القنوات. فقد بدأت الحكومة بالفعل في اتخاذ إجراءات للتعامل مع الضغوط المتزايدة على الطاقة، من بينها إعادة تسعير بعض المنتجات البترولية وترشيد الاستهلاك عبر إجراءات تستهدف تخفيف الطلب على الكهرباء والوقود. وتعكس هذه الخطوات انتقال الاقتصاد من مرحلة إدارة اختلالات داخلية إلى مرحلة التعامل مع صدمة خارجية متعددة القنوات، حيث تتداخل الضغوط التجارية والمالية والنقدية في وقت واحد.

المؤشرات الكلية لمصر قبل الحرب

المصدر: تقديرات تقرير صندوق النقد الدولي

الأثر الفعلي للحرب على الاقتصاد المصري

انتقال الصدمة إلى الاقتصاد الحقيقي

بين الإصلاح والصدمات… اختبار مفتوح

يصف تقرير صندوق النقد الدولي الأخير عن مصر اقتصادًا يسير نحو الاستقرار عبر أدوات تقليدية، بينما تأتي الحرب لتضيف صدمةً ومصدرًا جديدًا من الضغوط التي لن تؤدي بالضرورة إلى إلغاء مسار الإصلاح، لكنها قد تقود إلى تعقيده وإبطاء وتيرته. ولا شك أن قدرة الاقتصاد المصري على الصمود ستتحدد بمدى قدرته على امتصاص آثار هذه الصدمة الجديدة.