كتب فيصل أبوزكي

كان هناك افتراض مستقر في قلب النظام الاقتصادي العالمي مفاده أن تدفقات الطاقة عبر مضيق هرمز، مهما اشتدت التوترات، ستستمر عبر هذا الممر المائي الضيق عند مدخل الخليج العربي. هذا الافتراض هو ما سمح للأسواق بتسعير المخاطر دون أن تشكك فعلياً في استمرارية الإمدادات. اليوم، ومع تصاعد المواجهة بين الولايات المتحدة واسرائيل من جهة وايران من الجهة الاخرى، وارتفاع منسوب التهديدات للملاحة، يتعرض هذا الافتراض لاختبار غير مسبوق.

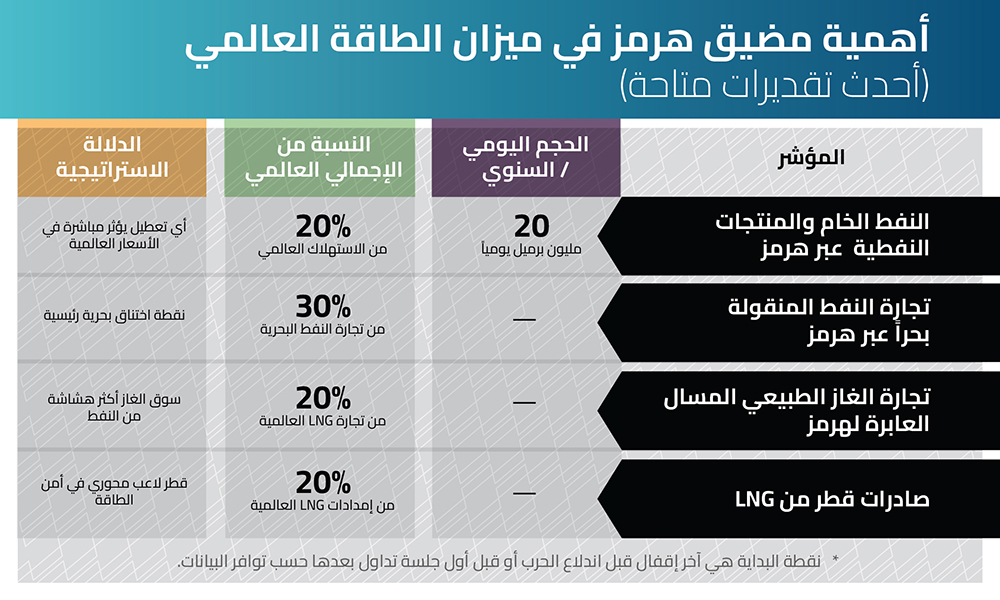

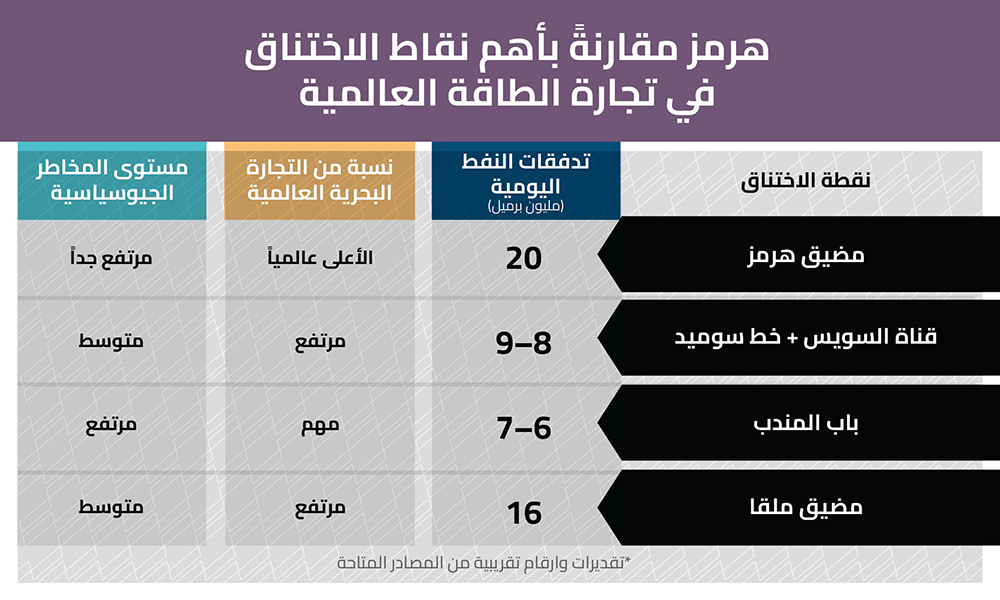

يمر عبر المضيق يومياً نحو 20 مليون برميل من النفط، أي ما يقارب خُمس الاستهلاك العالمي، إضافة إلى نسبة جوهرية من تجارة الغاز الطبيعي المسال. هذه الأرقام تعكس حجم الاعتماد العالمي على نقطة جغرافية واحدة. وعندما تتحول هذه النقطة إلى بؤرة صراع، فإن الأسواق لا تنتظر حدوث الانقطاع الكامل كي تتحرك. يكفي أن يتصاعد القلق حتى تبدأ الأسعار في إعادة التموضع.

من خطر نظري إلى عامل يومي في التسعير

من خطر نظري إلى عامل يومي في التسعير

قبل اندلاع الأزمة الأخيرة، تناول تقرير معهد أكسفورد لدراسات الطاقة احتمال إغلاق المضيق بوصفه سيناريو منخفض الاحتمال لكنه عالي التأثير، مشيراً إلى أن الكلفة السياسية والاقتصادية على جميع الأطراف تجعل استمرار الإغلاق أمراً غير مرجح على المدى الطويل. غير أن التقرير لم يقلل من شأن تداعياته المحتملة، بل أجرى نمذجة دقيقة لآثار تعطيل ممتد على سوق الغاز المسال، مؤكداً أن مجرد حدوثه كافٍ لإحداث صدمة واسعة النطاق.

يتمثل التحول اليوم في أن الأسواق لم تعد تتعامل مع المسألة كاحتمال نظري، بل كعامل يومي في حسابات المخاطر. فالإغلاق الفعلي لا يحتاج إلى حصار عسكري كامل؛ يكفي أن ترتفع أقساط التأمين، وأن تتردد شركات الشحن، وأن تتراجع حركة الناقلات، حتى يصبح المضيق مغلقاً عملياً. هنا تتغير المعادلة من جغرافيا إلى اقتصاد، ومن تهديد سياسي إلى واقع تسعيري.

صدمة الإمداد القابل للتسليم

لا تكمن المشكلة الأساسية في حجم الإنتاج العالمي من النفط، بل في القدرة على تسليمه إلى الأسواق. فعندما يتعطل ممر يحمل 20 مليون برميل يومياً، يصبح السؤال ليس كم يُنتج العالم، بل كم يمكن نقله. النفط قد يبقى في المخزونات، لكنه يفقد قيمته السوقية إذا تعذر شحنه. ومع امتلاء الخزانات المحلية، يبدأ المنتجون بخفض الإنتاج تدريجياً، فيما ترتفع الأسعار نتيجة المخاطر المتزايدة وتوقعات استمرار التعطيل.

بهذا المعنى، تتحول الأزمة إلى صدمة في الموثوقية قبل أن تكون صدمة في الكميات. وتدخل في التسعير عناصر جديدة تتجاوز العرض والطلب التقليديين مثل العلاوة الجيوسياسية، تكاليف الشحن، مخاطر التأمين، وتوقعات مدة الأزمة. وكلما طال أمد الضبابية، ازداد اندفاع السوق نحو التسعير الوقائي.

الحلقة الأكثر هشاشة

إذا كان النفط هو واجهة الأزمة، فإن الغاز المسال هو عمقها الاستراتيجي. يوضح تقرير معهد أكسفورد أن تعطيل المضيق قد يخفض إمدادات الغاز المسال من الشرق الأوسط بنحو 110 مليارات متر مكعب سنوياً، مع انخفاض عالمي صافٍ يقارب 86 مليار متر مكعب، أي ما يعادل نحو 15 في المئة من إمدادات LNG العالمية في عام 2024.

وفي نموذج التقرير، ترتفع الأسعار إلى مستويات تقارب 29–30 دولاراً لكل مليون وحدة حرارية، في نطاق مشابه لصدمة حري اوكرنيا في عام 2022، ولكن في سياق مختلف؛ إذ لا تتعلق الأزمة هذه المرة بإعادة توجيه تدفقات من مصدر إلى آخر، بل بتعطل الإنتاج والنقل معاً في منطقة تمثل قلب تجارة الغاز المسال.

يتمتع النفط بمرونة نسبية بفضل احتياطيات استراتيجية واسعة وتنوع أكبر في المسارات. أما الغاز المسال، فبنيته التحتية أقل مرونة، وتخزينه أكثر كلفة، ما يجعله أكثر عرضة لارتدادات سريعة وعنيفة في الأسعار.

هل من بدائل لوجستية؟

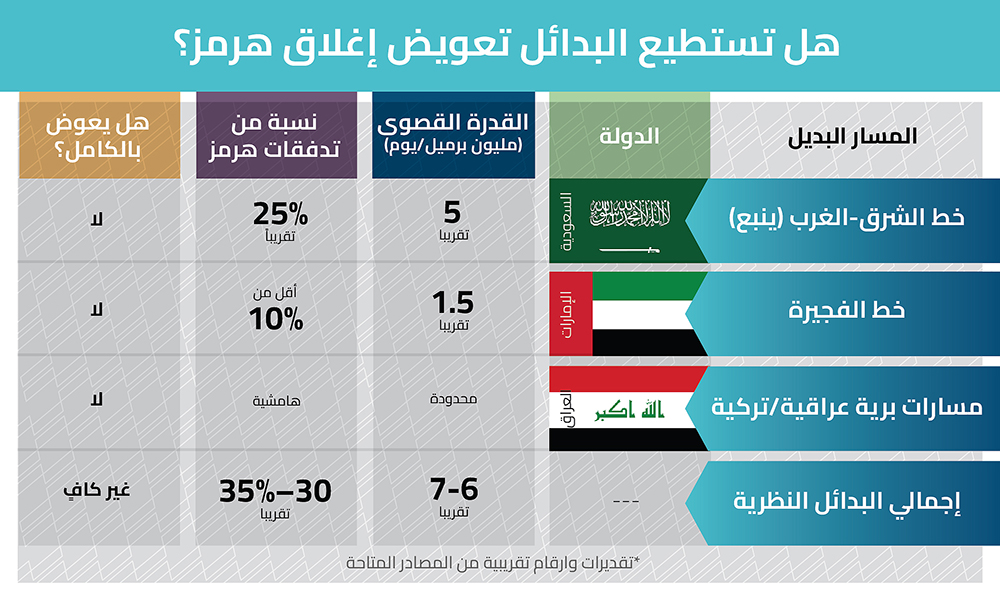

توجد مسارات بديلة لجزء من الصادرات الخليجية، مثل خط الأنابيب الإماراتي إلى الفجيرة، وخط الشرق-الغرب السعودي إلى البحر الأحمر. غير أن طاقاتها الإجمالية تبقى دون مستوى التدفقات التي يعبرها المضيق يومياً. وحتى مع تشغيلها بكامل السعة، فإنها لا تعيد النظام إلى حالته الطبيعية، بل تخفف حدة الصدمة فقط.

كما أن بعض هذه المسارات يعيد توزيع المخاطر إلى ممرات بحرية أخرى، ما يعني أن الحل ليس نهائياً بقدر ما هو مرحلي. الاعتماد على نقطة اختناق واحدة يظل مخاطرة هيكلية، حتى لو توفرت بدائل جزئية.

الاقتصاد العالمي تحت ضغط مزدوج

ينتقل ارتفاع أسعار الطاقة بسرعة إلى الاقتصاد الكلي عبر قنوات متعددة مثل النقل، الصناعة، الغذاء، والكهرباء. في بيئة عالمية ما زالت تتعافى من موجات تضخم سابقة، يصبح لأي صدمة جديدة أثر مضاعف. البنوك المركزية تجد نفسها أمام معادلة صعبة بين احتواء التضخم ودعم النمو، فيما تتعرض ميزانيات الدول المستوردة للطاقة لضغوط متزايدة.

ويكمن الفرق بين اضطراب قصير وأزمة ممتدة في التراكم. أيام قليلة قد تمر كتوتر عابر، لكن أسابيع من التعطيل تدفع الى اعادة النظر في توقعات التضخم والنمو، وتؤثر في قرارات الاستثمار والتمويل.

الخليج بين مكاسب الأسعار ومخاطر التدفق

بالنسبة لدول الخليج، يعزز ارتفاع الأسعار الإيرادات الاسمية ويزيد الفوائض المالية. غير أن الإيرادات لا تُقاس بالسعر وحده، بل بالكميات المصدرة واستمرارية الشحن. فإذا طال أمد التعطيل، قد تتراجع الكميات القابلة للتصدير، وترتفع تكاليف التأمين، ويزداد عدم اليقين الاستثماري.

قد يمنح ارتفاع الأسعار دفعة مالية سريعة، لكنه قد لا يعوّض المخاطر الهيكلية التي تطال الثقة والاستقرار طويل الأجل.

تباين في التأثيرات على المنطقة

قد تستفيد الدول المصدرة للطاقة مالياً على المدى القصير، بينما تواجه الدول المستوردة للنفط والغاز ضغوطاً مزدوجة تتمثل في ارتفاع فاتورة الواردات وتراجع القدرة التنافسية. في بيئة إقليمية متباينة، قد تتسع الفجوة بين الاقتصادات بحسب موقعها في خريطة الطاقة.

اختبار جدي للنظام الاقتصادي العالمي

لا يمكن قياس خطورة الأزمة الحالية بحدوثها بل بمدتها. كلما طال أمد التعطيل، ازداد الأثر في التضخم، والنمو، والاستثمار، والسياسة النقدية. ما يبدو في البداية صدمة سعرية قد يتحول إلى تحوّل هيكلي في تسعير المخاطر الجيوسياسية.

يمثل هرمز اليوم اختبارا جديا لقدرة النظام الاقتصادي العالمي على العمل في بيئة مخاطر مرتفعة. والسؤال الذي يواجه صناع القرار والرؤساء التنفيذيين والمستثمرين ليس فقط كم سيرتفع السعر، بل كيف يُعاد بناء الثقة في تدفق الطاقة إذا أصبحت الجغرافيا نفسها متغيرة وغير مستقرة.

في هذه المرحلة، تتحول إدارة الطاقة من ملف تشغيلي إلى أولوية استراتيجية. ومن هنا يبدأ الفصل التالي في إعادة تعريف أمن الطاقة في عالم لم يعد فيه الاستقرار الافتراضي مضموناً.