الإقتصاد والأعمال

حين اندلع التصعيد العسكري في 28 فبراير 2026، وامتدت تداعياته لتشمل منشآت طاقة وبنية تحتية حيوية في أكثر من دولة خليجية، بدا، ولأول مرة منذ عقود، أن أسواق الدين في المنطقة أمام لحظة اختبار غير مسبوقة. فالتصعيد كان حدثاً يمسّ شرايين الاقتصاد مباشرة. في مثل هذه الظروف، تميل الأسواق الناشئة إلى رد فعل حاد تتمثل في قفزات في العوائد، اتساع في فروق الائتمان، وتراجع في السيولة، غير إن البيانات حتى إغلاق جلسة 3 آذار/ مارس 2026 تشير إلى أن ما حدث كان إعادة تسعير محسوبة، لا أزمة تمويل.

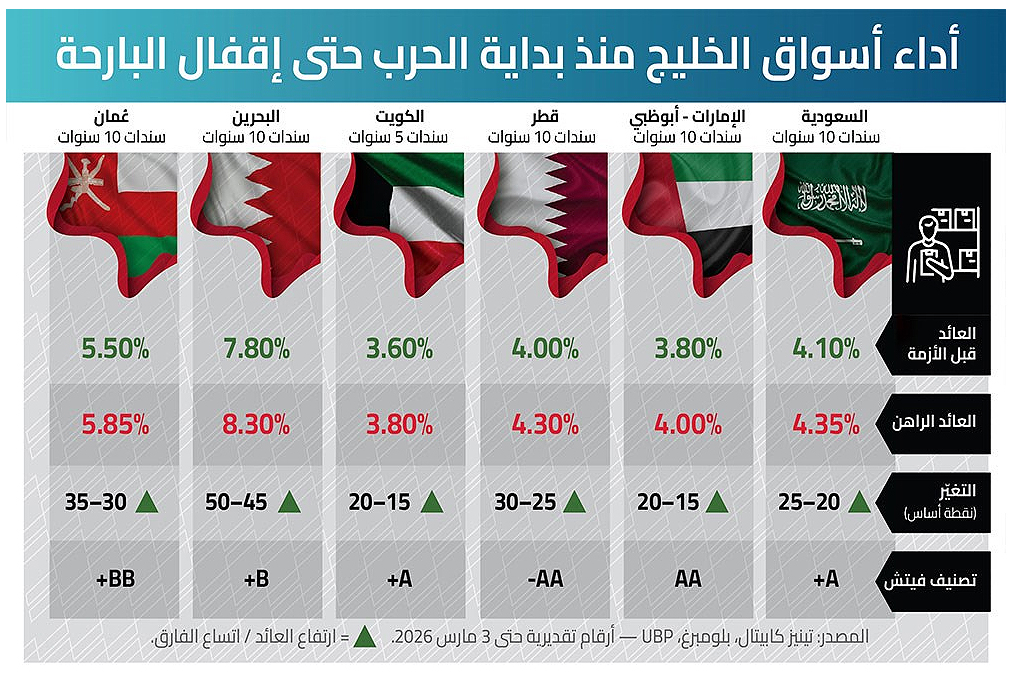

ارتفاعات عوائد… لكن دون انفلات

تحركت عوائد السندات السيادية الخليجية صعوداً في الأيام الأولى بعد التصعيد. وتراوحت الزيادات الفورية في العوائد العشرية ما بين 5 و15 نقطة أساس في الدول التي تعرضت لاستهداف مباشر، فيما بلغ التغير التراكمي منذ بداية العام نطاقاً ما بين 3 و 30 نقطة أساس بحسب الدولة والأجل.

اللافت أن الحركة كانت متدرجة بحسب التصنيف والمركز المالي. الاقتصادات الأعلى تصنيفاً شهدت زيادات محدودة نسبياً، فيما كانت الحركة أكبر في الدول ذات التصنيف الأدنى وهذا ما يعكس تسعيراً انتقائياً لا بيعاً جماعياً.

الصكوك: أداء دفاعي نسبي

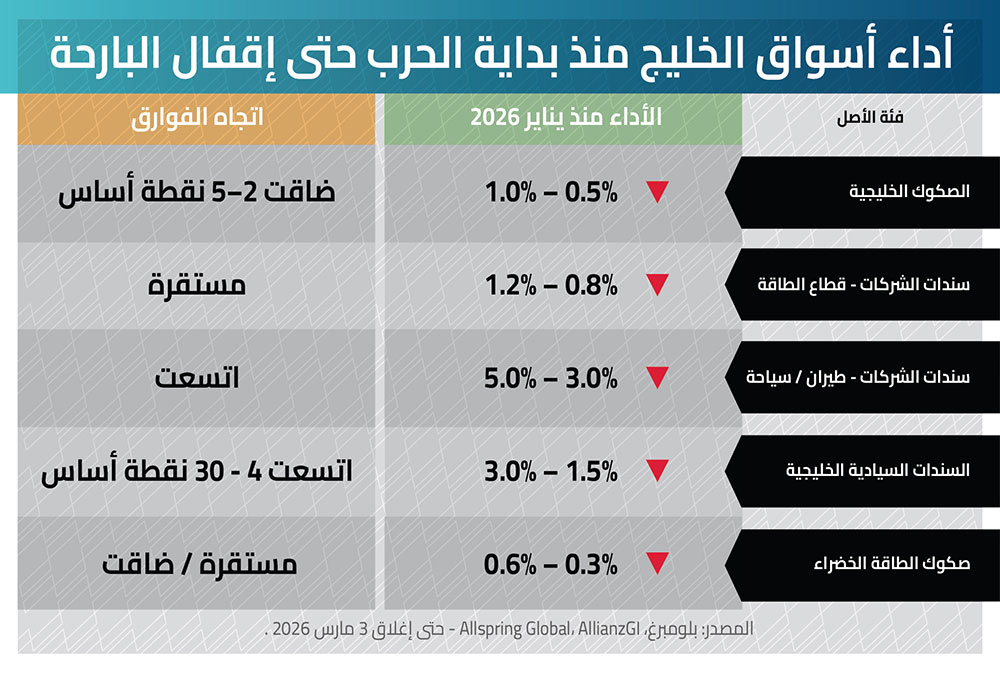

في سوق الصكوك، كان التراجع أكثر محدودية نسبياً. تشير البيانات إلى انخفاض يتراوح ما بين 0.5 و1 في المئة منذ بداية العام، مع ضيق طفيف في الفروق مقارنة ببعض السندات التقليدية. ويرتبط ذلك بطبيعة قاعدة المستثمرين، إضافة إلى استخدام الصكوك ضمن أطر إدارة السيولة لدى المؤسسات المالية الإقليمية.

النفط كعامل موازن

ارتفع خام برنت بنحو 9 في المئة خلال يومين ليبلغ نحو 79 دولاراً للبرميل. بالنسبة لاقتصادات تعتمد في جزء معتبر من إيراداتها على النفط، يوفر هذا المستوى دعماً مالياً قصير الأجل قد يخفف من أثر علاوة المخاطر في تسعير السندات السيادية.

لكن هذا الدعم ليس أحادي الاتجاه. فارتفاع النفط قد يغذي التضخم العالمي ويؤثر على مسار أسعار الفائدة في الاقتصادات المتقدمة، ما ينعكس بدوره على أسواق السندات عالمياً.

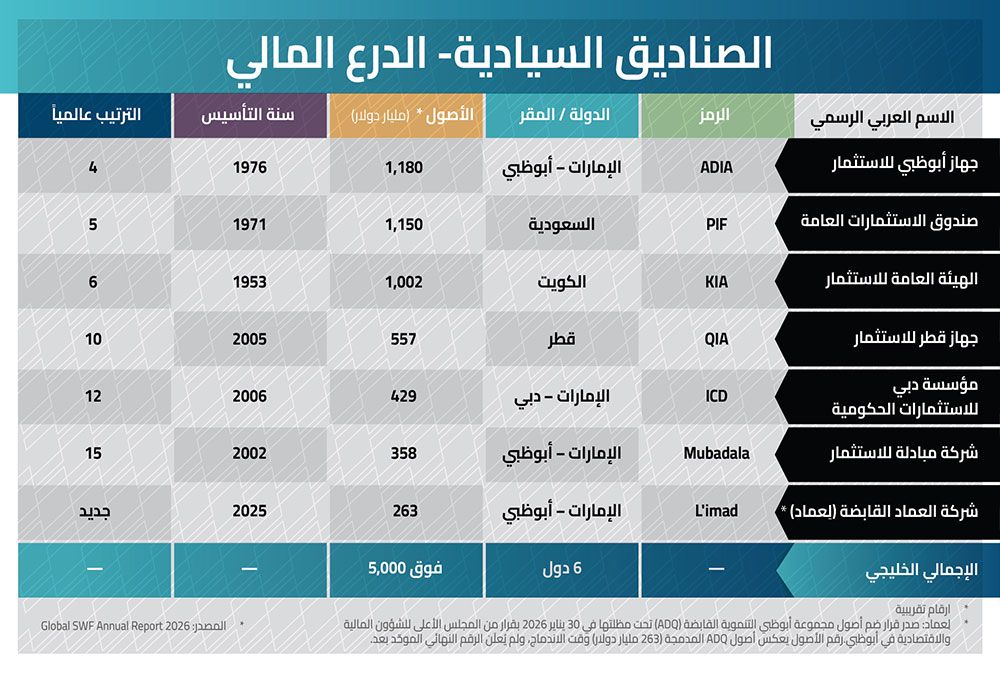

درع الصناديق السيادية

أحد العناصر التي يستند إليها المستثمرون في تقييم المخاطر الإقليمية هو حجم الأصول السيادية المتراكمة خلال العقود الماضية. ووفق تقديرات تقارير متخصصة لعام 2026، تتجاوز الأصول المُدارة للصناديق السيادية الخليجية تريليونات عدة من الدولارات.

لا يعني وجود هذه الأصول تدخلاً تلقائياً في السوق، لكنه يعزز الانطباع بوجود قدرة مالية كبيرة في حال الحاجة إلى دعم السيولة أو تمويل احتياجات طارئة، كما إن نسب الدين إلى الناتج المحلي في معظم الاقتصادات الخليجية تبقى أدنى من متوسطات العديد من الاقتصادات المتقدمة، ما يمنحها هامش اقتراض إضافياً عند الضرورة.

قراءة أولية… مشروطة بالتطورات

حتى الآن، تعاملت الأسواق مع التصعيد بوصفه خطراً قابلاً للتسعير لا أزمة تمويل. كانت التحركات في العوائد والفروق واضحة لكنها بقيت ضمن نطاقات لا تشير إلى انقطاع في الوصول إلى الأسواق أو تآكل جوهري في فرضية الاستدامة المالية.

غير إن هذه القراءة تبقى مشروطة بمسار التطورات، خصوصاً ما يتعلق بتدفقات الطاقة عبر مضيق هرمز. فكلما طال أمد التوتر، زادت احتمالات انتقاله من علاوة مخاطر إلى ضغط على الأساسيات الاقتصادية