الاقتصاد والأعمال

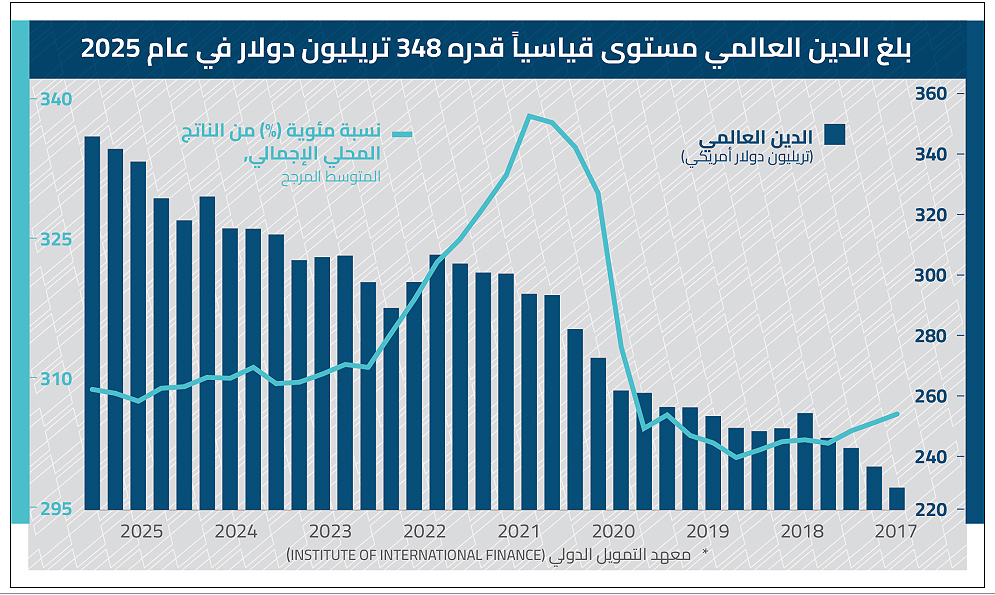

يشهد الاقتصاد العالمي مرحلة غير مسبوقة من التوسع في المديونية، ليس فقط من حيث الحجم القياسي الذي بلغه، بل من حيث طبيعة القوى التي تقف وراءه واتجاهاته المستقبلية. ويشير تقرير "مرصد الدين العالمي"، الصادر عن معهد التمويل الدولي في فبراير 2026، إلى ارتفاع إجمالي الدين العالمي إلى نحو 348 تريليون دولار في نهاية عام 2025، بعد زيادة تقارب 29 تريليون دولار خلال عام واحد، وهي أكبر قفزة سنوية منذ فترة الجائحة.

هذا التطور لا يمكن فهمه ضمن إطار الدورات الاقتصادية التقليدية، لأن ما يحدث يتجاوز مجرد توسع ائتماني دوري. العالم يدخل مرحلة مالية جديدة تتسم بارتفاع دور الدولة، وعودة الاستثمار الرأسمالي الضخم، وتداخل الاقتصاد مع الاعتبارات الأمنية والتكنولوجية على نحو غير مسبوق منذ عقود.

الأرقام ترتفع والعبء النسبي يتراجع

رغم أن حجم الدين العالمي وصل إلى مستويات قياسية غير مسبوقة، فإن العبء النسبي لهذا الدين لا يرتفع بالوتيرة نفسها. فقد تراجعت نسبة الدين إلى الناتج المحلي الإجمالي العالمي للعام الخامس على التوالي، وهو ما قد يبدو متناقضاً للوهلة الأولى.

التفسير أبسط مما يبدو. فالدين يُقاس عادة مقارنة بحجم الاقتصاد، وليس كرقم مطلق فقط. وعندما ينمو الاقتصاد، سواء بسبب النمو الحقيقي أو بسبب التضخم، يصبح من الأسهل استيعاب مستويات أعلى من الدين. يشبه الأمر زيادة دخل شخص ما؛ فإذا ارتفع دخله بسرعة، يمكنه تحمل قرض أكبر حتى لو زادت قيمة القرض نفسه.

لكن هذه الصورة المريحة نسبياً لا تنطبق على الجميع. ففي الاقتصادات المتقدمة، ساعد النمو الاسمي المرتفع على إبقاء نسب الدين تحت السيطرة نسبياً، بينما في الأسواق الناشئة استمرت النسب في الارتفاع لأن نمو الاقتصادات هناك لم يكن كافياً لتعويض زيادة الاقتراض.

بعبارة أخرى، المشكلة العالمية ليست في حجم الدين وحده، بل في القدرة على تحمله. بعض الدول تستطيع إدارة مستويات مرتفعة من الدين دون ضغوط كبيرة، بينما تواجه دول أخرى مخاطر أعلى حتى عند مستويات أقل. وهذه الفجوة بين الاقتصادات هي أحد أهم ملامح المشهد المالي العالمي اليوم.

عودة قوية للحكومات

يتمثل التحول الأهم في هيكل الدين في انتقال مركز الثقل من القطاع الخاص إلى الحكومات. فقد ساهم الدين الحكومي بأكثر من 10 تريليونات دولار من الزيادة المسجلة في 2025، مع تركّز كبير في الولايات المتحدة والصين ومنطقة اليورو.

هذا التطور يعكس عودة الدولة كلاعب اقتصادي رئيسي، ليس فقط كمنظم للأسواق، انما كمستثمر وممول ومحرك للنمو. الإنفاق الحكومي اليوم يرتبط بتمويل التحولات الكبرى مثل الأمن القومي، التحول الطاقوي، البنية التحتية الرقمية، والتكنولوجيا المتقدمة.

إنها عودة إلى نمط اقتصادي يشبه فترات تاريخية شهدت تحولات كبرى، مثل مرحلة ما بعد الحرب العالمية الثانية أو الطفرة الصناعية في شرق آسيا، حيث لعبت الدولة دوراً محورياً في توجيه رأس المال.

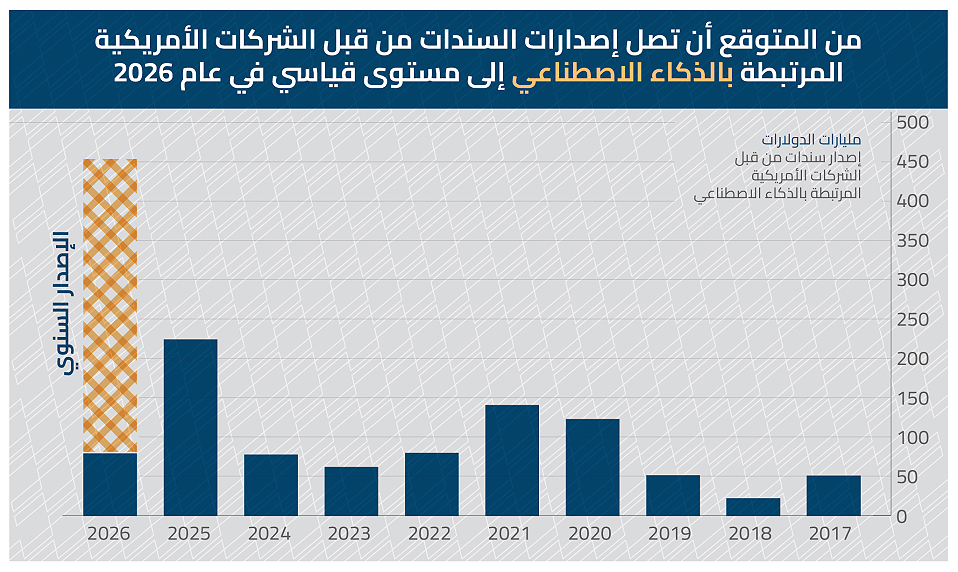

الذكاء الاصطناعي… دورة استثمارية جديدة تمولها أسواق الدين

من بين أبرز التحولات التي يرصدها التقرير بروز الذكاء الاصطناعي كمحرك رئيسي للتمويل العالمي، حيث تظهر البيانات أن إصدارات السندات للشركات المرتبطة بالذكاء الاصطناعي في الولايات المتحدة ارتفعت بشكل حاد خلال العام 2025، حيث قفزت إلى نحو 220 مليار دولار، بعد أن كانت دائماً خلال السنوات الأخيرة أقل من 150 مليار دولار سنوياً، مع توقعات بأن تقترب من مستوى يتراوح بين 450 و500 مليار دولار على أساس سنوي في 2026، وهو مستوى قياسي تاريخي لهذا القطاع.

وتعكس هذه الأرقام دخول الاقتصاد العالمي في دورة استثمار رأسمالي جديدة تقودها التكنولوجيا، حيث يتطلب بناء البنية التحتية للذكاء الاصطناعي، من مراكز البيانات العملاقة إلى الرقائق المتقدمة وشبكات الطاقة، تمويلاً ضخماً وطويل الأجل. وتشير تقديرات مؤسسات مالية دولية إلى أن الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي قد يتجاوز تريليون دولار خلال السنوات القليلة المقبلة، مدفوعاً بخطط استثمار ضخمة أعلنتها شركات التكنولوجيا الكبرى.

تكمن الأهمية الاقتصادية لهذه الظاهرة في أن الدين هنا يُمول أصولاً إنتاجية قد ترفع الإنتاجية العالمية بشكل ملموس. وإذا تحققت التوقعات بارتفاع الإنتاجية بفضل الذكاء الاصطناعي، فقد يصبح هذا التوسع في الاقتراض رافعة للنمو الاقتصادي، كما حدث خلال موجات الابتكار السابقة مثل الإنترنت أو الحوسبة السحابية. ومع ذلك، تبقى المخاطر قائمة في حال تسارعت الاستثمارات بوتيرة تفوق العوائد الفعلية، وهو نمط شهدته الأسواق في دورات تكنولوجية سابقة.

دور الجغرافيا السياسية كعامل مالي

يبرز التقرير أيضاً دور العوامل الجيوسياسية في دفع الدين، خصوصاً في أوروبا حيث قد يؤدي رفع الإنفاق الدفاعي إلى زيادة نسبة الدين الحكومي بنحو 18 نقطة مئوية بحلول 2035 ما لم يتم حشد استثمارات القطاع الخاص.

يعكس هذا التطور تحولاً مهماً في الاقتصاد العالمي. الأمن أصبح محركاً مالياً. فالإنفاق الدفاعي، وأمن الطاقة، وسلاسل الإمداد، والبنية التحتية الاستراتيجية، كلها عوامل تعيد تشكيل أولويات التمويل العالمي.

الأسواق الناشئة بين الفرص والمخاطر التمويلية

في المقابل، تواجه الأسواق الناشئة تحدياً يتمثل في احتياجات إعادة تمويل ضخمة تتجاوز 9 تريليونات دولار في 2026. ورغم أن ظروف التمويل العالمية الميسرة والطلب الاستثماري القوي يساعدان على احتواء المخاطر حالياً، فإن هشاشة بعض الاقتصادات تبقى قائمة، خصوصاً في ظل تقلب أسعار الفائدة والعملات. وقد اظهرت الحالات السابقة ان بعض الأزمات المالية العالمية تبدأ من أطراف النظام المالي، وليس من مركزه، وهو ما يجعل مسار ديون الأسواق الناشئة عاملاً يجب مراقبته بعناية.

استمرار هيمنة الدولار

من الزوايا اللافتة في التقرير استمرار الطلب القوي على الأصول الأمريكية رغم ارتفاع الدين العام الأمريكي. فقد بقيت سندات الخزانة الأمريكية وجهة رئيسية لرؤوس الأموال العالمية، ما يعكس استمرار الثقة في الاقتصاد الأمريكي والنظام المالي المرتبط به.

يوضح هذا الواقع أن الحديث عن تراجع هيمنة الدولار لا يزال سابقاً لأوانه، لأن البدائل العالمية القادرة على استيعاب تدفقات رأس المال الضخمة ما تزال محدودة.

التمويل المستدام يتباطأ مع تغير الأولويات العالمية

يشير التقرير إلى تباطؤ نمو سوق التمويل المستدام، حيث بلغ حجم الديون المستدامة نحو 7.8 تريليونات دولار في 2025 مع أبطأ معدل نمو خلال خمس سنوات.

هذا التباطؤ لا يعكس تراجع الاهتمام بالاستدامة بقدر ما يعكس إعادة ترتيب للأولويات العالمية في ظل التوترات الجيوسياسية واحتياجات الأمن والطاقة.

هل يمثل ارتفاع الدين خطراً حقيقياً؟

السؤال المركزي الذي يطرح نفسه هو ما إذا كان العالم يقترب من أزمة ديون. الإجابة ليست بسيطة.

يوضح التاريخ الاقتصادي أن ارتفاع الدين لا يؤدي بالضرورة إلى أزمات، بل يعتمد الأمر على كيفية استخدامه. الدين الذي يمول الاستثمار الإنتاجي يمكن أن يدعم النمو ويخفف العبء النسبي مستقبلاً، بينما الدين الذي يمول الاستهلاك أو العجز الهيكلي قد يتحول إلى عبء ثقيل. تظهر المخاطر الحقيقية عندما تتقاطع ثلاثة عوامل وهي ارتفاع أسعار الفائدة، تباطؤ النمو، وتراجع الثقة المالية.

ماذا يعني ذلك للمنطقة العربية؟

في خريطة الدين العالمية، تبدو المنطقة العربية، وخصوصاً دول الخليج، في موقع أكثر راحة مقارنة بالاقتصادات المتقدمة. فمستويات الدين الحكومي في العديد من دول الخليج لا تزال منخفضة نسبياً كنسبة من الناتج المحلي، حيث تدور حول مستويات تقل بكثير عن مثيلاتها في الاقتصادات المتقدمة التي تتجاوز في بعض الحالات 100في المئة من الناتج.

هذه المساحة المالية تمنح المنطقة ميزة استراتيجية في مرحلة عالمية تتسم بارتفاع تكلفة رأس المال وازدياد الحاجة إلى التمويل. فالدول التي تمتلك مديونية منخفضة تستطيع الاقتراض بشروط أفضل، وتمويل مشاريعها التنموية دون ضغوط مالية حادة.

كما أن الفوائض المالية الناتجة عن قطاع الطاقة خلال السنوات الأخيرة سمحت لبعض دول الخليج بتقليص الدين أو إعادة هيكلته، ما عزز متانتها المالية. وفي الوقت نفسه، تلعب الصناديق السيادية في المنطقة دوراً متنامياً في تمويل الاقتصاد العالمي، وهو ما يضع المنطقة ليس فقط كمقترض محتمل، بل كمصدر لرأس المال أيضاً.

لكن الصورة ليست موحدة. فبعض الاقتصادات العربية خارج الخليج تواجه تحديات مديونية أكبر، خصوصاً في ظل ارتفاع كلفة التمويل العالمية وضعف النمو الاقتصادي، ما يجعل الإصلاحات المالية والنمو الإنتاجي ضرورة حاسمة للاستقرار.

الأهم من ذلك أن التحولات العالمية الحالية، من الذكاء الاصطناعي إلى الطاقة إلى إعادة تشكيل سلاسل الإمداد، تفتح نافذة فرصة تاريخية للمنطقة. فالدول التي تستطيع توظيف مواردها المالية في الاستثمار الإنتاجي والتكنولوجي قد تتحول إلى مراكز اقتصادية رئيسية في النظام العالمي الجديد، بينما قد تواجه الدول التي تتأخر في الإصلاح مخاطر متزايدة.

عالم جديد تموله الديون

في النهاية، يعكس المشهد العالمي الحالي حقيقة أساسية مفادها ان العالم لا يعيش أزمة ديون تقليدية، بل مرحلة انتقال اقتصادي كبرى تمولها الديون.

نجاح هذه المرحلة أو فشلها سيعتمد على قدرة الاقتصادات على تحويل الاقتراض إلى نمو وإنتاجية وابتكار، وليس مجرد استهلاك مؤجل.

الدين، في هذا السياق، أصبح مرآة للتحولات الكبرى في الاقتصاد العالمي، من التكنولوجيا إلى الجغرافيا السياسية إلى دور الدولة في هندسة الاقتصاد الذي تُنشده.