الإقتصاد والأعمال

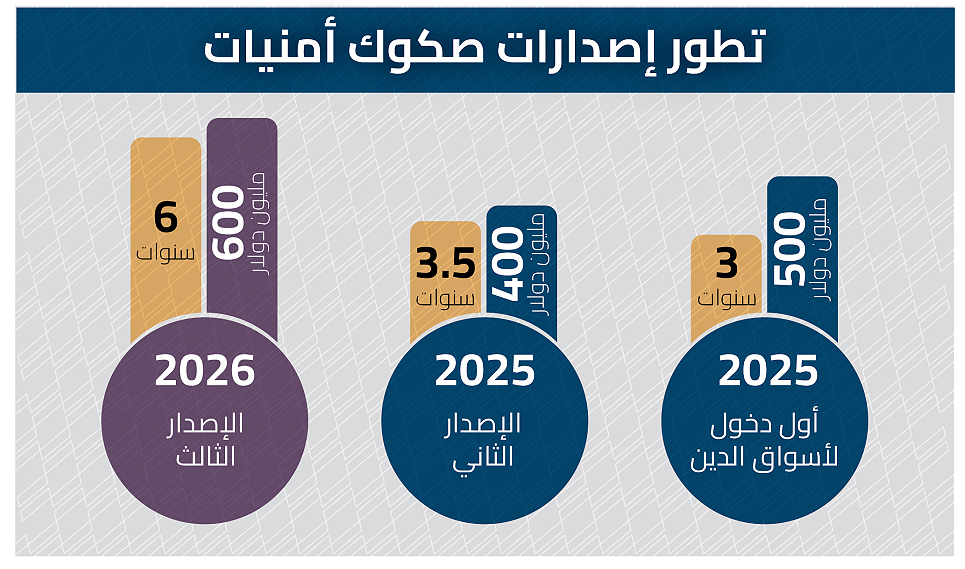

نجحت شركة "أمنيات القابضة" في تسعير صكوك بقيمة 600 مليون دولار لأجل خمس سنوات بعائد 7.25 في المئة، في ثالث إصدار لها خلال أقل من عام، في خطوة تعكس تسارع تحول الشركة إلى مُصدر متكرر في أسواق رأس المال الدولية، وتكشف في الوقت نفسه عن ملامح هيكلها المالي وقدرتها على تمويل التوسع في سوق العقارات فائقة الفخامة في دبي.

وقد استقطب الإصدار طلبات تجاوزت 1.8 مليار دولار، أي أكثر من ثلاثة أضعاف حجم الطرح، ما أتاح خفض التسعير من 7.625في المئة إلى 7.25 في المئة، في إشارة واضحة إلى شهية المستثمرين تجاه مخاطر الشركة وثقتهم في القطاع الذي تعمل فيه

تصنيف يتماشى مع السوق

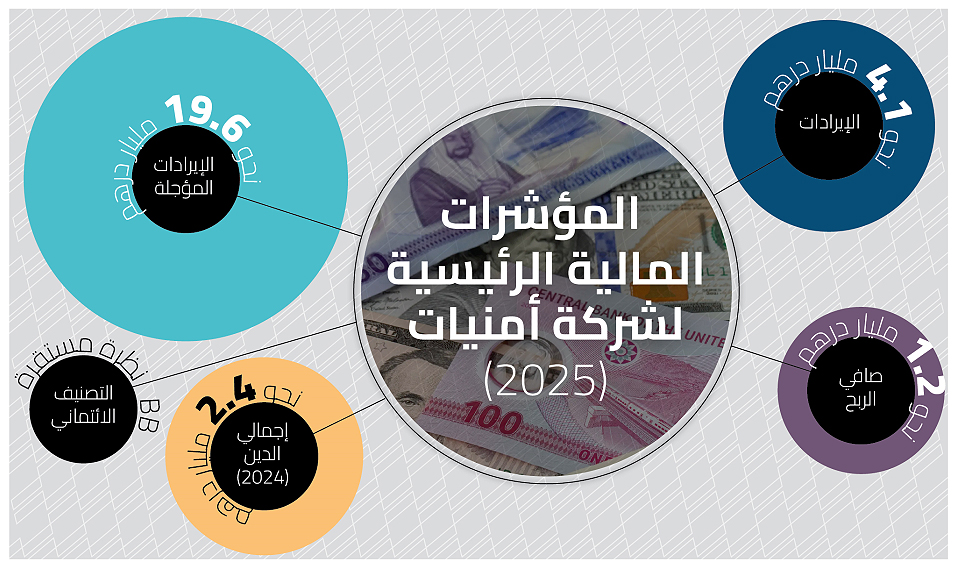

يحمل الإصدار تصنيفاً ائتمانياً متوقعاً عند BB- من وكالتي "فيتش" و "ستاندرد آند بورز"، وهو نفس تصنيف الشركة، مع نظرة مستقبلية مستقرة. ويقع هذا المستوى ضمن فئة العائد المرتفع، لكنه يعكس في الوقت نفسه تقييماً ائتمانياً متوسط المخاطر وليس اعلاها، خصوصاً في ضوء مؤشرات الرافعة المالية المتحسنة التي تتوقعها وكالات التصنيف.

وتتوقع وكالة "ستاندرد آند بورز" أن ينخفض الدين المعدل إلى الأرباح قبل الفوائد والضرائب والإهلاك إلى نطاق 2.3-2.6 مرة في 2025، مع إمكانية تراجعه إلى أقل من مرتين في السنوات اللاحقة، وهو مستوى يعتبر مريحاً نسبياً لشركات التطوير العقاري الخاصة.

كما أشارت "فيتش" إلى أن إجمالي الدين القائم بنهاية 2024 بلغ نحو 2.4 مليار درهم، وكان معظمه تمويلاً لمشاريع التطوير، ما يعكس طبيعة الهيكل التمويلي المرتبط بالمشاريع.

ويُعد هذا المستوى من التصنيف متوافقاً إلى حد كبير مع التصنيفات الائتمانية التي تحصل عليها شركات التطوير العقاري الخاصة في المنطقة، حيث تعكس هذه التقييمات عادة طبيعة القطاع كثيف رأس المال ودوراته الاستثمارية الطويلة، أكثر مما تعكس ضعفاً مالياً بحد ذاته.

الأداء المالي… قاعدة الربحية القوية

تشير البيانات المالية المعلنة للشركة إلى تحقيق إيرادات تقارب 4.1 مليار درهم في 2025 وصافي ربح بنحو 1.2 مليار درهم، مع إيرادات مؤجلة تقارب 19.6 مليار درهم، وهي مبيعات متعاقد عليها لمشاريع قيد التنفيذ توفر رؤية واضحة للتدفقات النقدية المستقبلية.

ويُعد حجم الإيرادات المؤجلة من أهم عناصر القوة الائتمانية، لأنه يمثل قاعدة إيرادات مستقبلية تعادل عدة سنوات من النشاط، وهو عامل رئيسي في تقييم المستثمرين لقدرة الشركة على خدمة الدين.

المؤشرات المالية الرئيسية لشركة أمنيات (2025)

ويعكس هامش الربحية المرتفع نسبياً طبيعة قطاع العقارات فائقة الفخامة الذي تعمل فيه الشركة، حيث تتمتع المشاريع بهوامش أعلى مقارنة بالتطوير العقاري التقليدي.

انتقال إلى التمويل المؤسسي

منذ دخولها أسواق الدين في مايو 2025، جمعت "أمنيات" نحو 900 مليون دولار خلال العام، قبل الإصدار الجديد، وهو ما رفع إجمالي التمويل عبر الصكوك إلى نحو 1.5 مليار دولار. وقد ساهمت هذه الإصدارات في تمديد آجال الاستحقاق وتحسين هيكل التمويل بعيداً عن القروض القصيرة المرتبطة بالمشاريع.

ويعد هذا التحول مهماً، لأن شركات التطوير العقاري التي تعتمد على التمويل المؤسسي طويل الأجل تكون أكثر استقراراً مالياً وأقل تعرضاً لمخاطر السيولة.

تطور إصدارات صكوك أمنيات

بناء منحنى الثقة… دلالة انخفاض العائد

من أبرز المؤشرات الإيجابية في الإصدار الجديد هو انخفاض تكلفة التمويل مقارنة بالإصدارات السابقة، وهو ما يعكس ما يعرف في أسواق الدين ببناء المنحنى، حيث تنخفض العوائد المطلوبة مع كل إصدار ناجح نتيجة تحسن ثقة المستثمرين.

كما أن تمديد أجل الدين إلى خمس سنوات يشير إلى تحسن تقييم المخاطر، لأن المستثمرين يكونون أكثر تحفظاً تجاه الآجال الأطول.

سوق الفخامة في دبي… محرك أساسي لتقييم الشركة

ويستفيد نموذج أعمال الشركة من الزخم القوي في سوق العقارات فائقة الفخامة في دبي، ولا سيما الوحدات التي تتجاوز قيمتها 10 ملايين دولار، وهي الشريحة التي تركز عليها "أمنيات" في مشاريعها. ويُعد هذا القطاع من أكثر قطاعات السوق العقاري تحقيقاً للهوامش المرتفعة، كما أنه أقل تأثراً نسبياً بالدورات الاقتصادية مقارنة بالشرائح السكنية التقليدية، نظراً لاعتماده بدرجة أكبر على الطلب المرتبط بالثروات العالمية والمستثمرين ذوي الملاءة العالية.

نقاط القوة والمخاطر

تظهر القراءة المالية للشركة مجموعة من نقاط القوة الرئيسية واهمها: أولاً، قاعدة إيرادات مؤجلة كبيرة توفر وضوحاً للتدفقات النقدية. ثانياً، هوامش ربح مرتفعة نسبياً. ثالثاً، تحسن تدريجي في الرافعة المالية وفق توقعات وكالات التصنيف. ورابعاً، قدرة مثبتة على الوصول إلى أسواق الدين الدولية.

في المقابل، تظل المخاطر الرئيسية مرتبطة بطبيعة القطاع، مثل الاعتماد على دورة السوق العقاري وتركيز النشاط في شريحة الفخامة، إضافة إلى حجم الاستثمارات المرتفع لكل مشروع.

هل تساعد الاصدارات المتتالية على خفض الكلفة؟

تأسست "أمنيات" عام 2005، وتمكنت خلال عقدين من ترسيخ موقعها كمطور رئيسي في سوق العقارات فائقة الفخامة في دبي، مع مشاريع أيقونية مثل "ذا أوبوس" و"وان آت بالم جميرا" و"أورلا" و"ذا لانا".

ويشير نجاح الإصدار الثالث إلى دخول الشركة مرحلة جديدة من النضج المؤسسي، حيث لم تعد مجرد مطور عقاري يمول مشاريعه بصورة تقليدية، بل أصبحت جهة إصدار متكررة في أسواق رأس المال الدولية. وإذا استمرت في تحسين مؤشرات الرافعة المالية وبناء سجل أداء ناجح، فمن المرجح أن تنخفض تكلفة التمويل تدريجياً، ما يمنحها قدرة أكبر على التوسع وتعزيز موقعها في سوق العقارات فائقة الفخامة خلال السنوات المقبلة.