الإقتصاد والأعمال

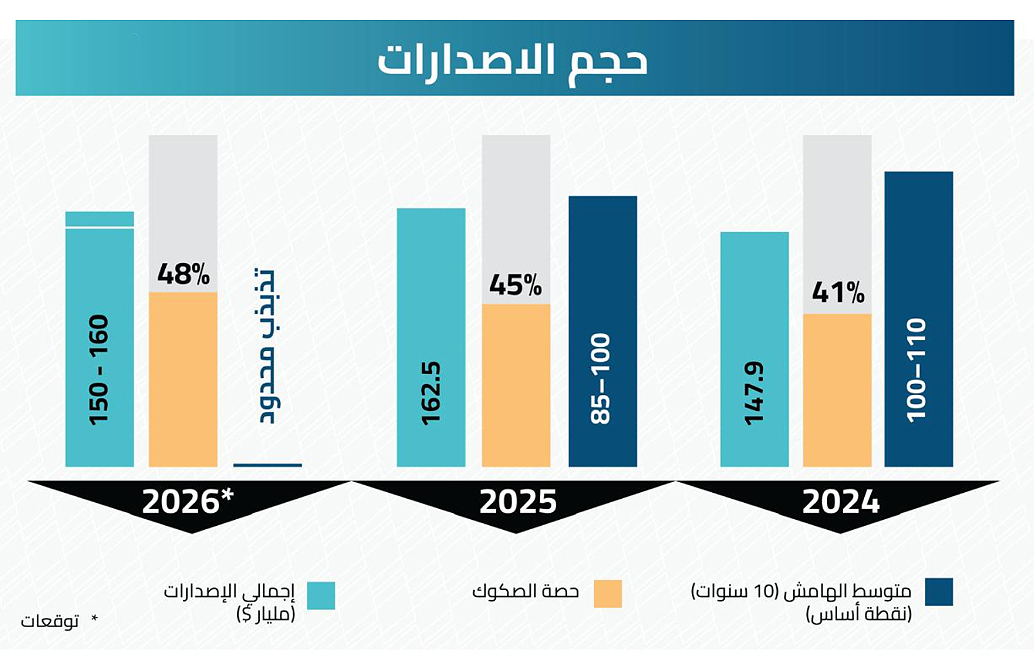

كان عام 2025 عاماً استثنائياً في مسار أسواق السندات والصكوك في دول مجلس التعاون الخليجي، من حيث حجم الإصدارات ودلالاتها الاقتصادية والسياسية. فالارتفاع القياسي في النشاط التمويلي، مع اقتراب الإصدارات الأولية من 162.5 مليار دولار مقارنة بنحو 147.9 مليار دولار في 2024، لم يكن استجابة ظرفية لدورة فائدة عالمية متقلبة، ولا نتيجة ضغوط مالية طارئة، بل تعبيرًا عن انتقال نوعي في طريقة استخدام أدوات الدين، من كونها وسيلة تمويل تقليدية إلى أداة استراتيجية لإدارة التحول الاقتصادي وتعميق الاندماج مع الأسواق المالية العالمية.

هذا التحول يكتسب أهميته في سياق عالمي يتسم بارتفاع غير مسبوق في مستويات الدين السيادي في الاقتصادات المتقدمة، وتراجع هوامش المناورة المالية لدى العديد من الدول، مقابل حالة عدم يقين مستمرة تحيط بمسار السياسة النقدية الأميركية. في هذا المشهد، برز الخليج كاستثناء لافت. فالدول تقترض، ولكن من موقع قوة، وتدخل الأسواق لتكريس ثقة وبناء عمق مالي طويل الأجل.

لماذا يقبل المستثمرون على دين الخليج؟

ليس هناك عامل واحد يفسر اقبال المستثمرين على الدين الخليجي في عام 2025 . فهذه الجاذبية هي نتاج منظومة متكاملة تبدأ بالتصنيفات الائتمانية المرتفعة والمتماسكة لمعظم دول الخليج، والتي تعكس مستويات دين عام منخفضة نسبيًا، وسجلًا طويلًا من الانضباط المالي. هذه التصنيفات تستند بدورها إلى متانة أوضاع مالية يصعب توافرها مجتمعة في أسواق ناشئة أخرى، حيث تقترض دول الخليج وهي تمتلك احتياطيات نقدية كبيرة، وصناديق سيادية ضخمة تشكل مظلة أمان مالية غير مباشرة، وتمنح المستثمرين ثقة بأن الدين محاط بهوامش أمان واسعة.

إلى جانب ذلك، يلعب استقرار العملات الخليجية وربطها بالدولار الأميركي دورا حاسما في تقليص مخاطر الصرف، ما يجعل السندات والصكوك الخليجية سهلة الاندماج في المحافظ الاستثمارية العالمية، خصوصا لدى المستثمرين المؤسساتيين. ويعزز هذا العامل رسوخ الاستقرار السياسي، والقدرة التنفيذية الواضحة للحكومات الخليجية، التي أثبتت خلال السنوات الماضية قدرتها على تحويل الرؤى الاقتصادية إلى مشاريع فعلية وبنى تحتية وتدفقات نقدية مستقبلية قابلة للتمويل.

لكن العنصر الأهم في معادلة الثقة يبقى مصداقية الإدارة المالية. فالانتظام في الإصدارات، ووضوح استراتيجيات إدارة الدين، وتطور أطر الحوكمة، وازدياد مستوى الشفافية في التواصل مع المستثمرين، كلها عوامل جعلت الأسواق تنظر إلى الاقتراض الخليجي بوصفه خياراً محسوباً ومدروساً، لا استجابة ظرفية أو محاولة لتغطية اختلالات هيكلية.

لماذا تختار دول الخليج الاقتراض الآن؟

في هذا السياق، يبرز السؤال الجوهري وهو لماذا تختار دول تمتلك فوائض مالية واحتياطيات ضخمة الاقتراض في هذه المرحلة؟ الإجابة تكمن في التحول العميق في الفلسفة المالية الخليجية. فالاقتراض لم يعد يُنظر إليه كحل أخير، بل كأداة لإدارة السيولة بين الأجيال، بحيث لا تتحمل الموازنات الحالية وحدها كلفة مشاريع تمتد آثارها الاقتصادية لعقود. كما أصبح الدين وسيلة لبناء منحنيات عائد سيادية تُستخدم لاحقاً كمرجع لتسعير ديون الشركات والمصارف، وتعميق الأسواق المالية المحلية.

كذلك، يتيح اللجوء إلى الأسواق الدولية تجنب مزاحمة القطاع الخاص على الائتمان المصرفي، وهو عنصر أساسي في استراتيجيات التنويع الاقتصادي التي تهدف إلى تمكين القطاع الخاص من لعب دور أكبر في النمو. وإلى جانب ذلك، فإن الاقتراض في فترات القوة، لا الضعف، يسمح بتحقيق تسعير أفضل، ويعزز المصداقية طويلة الأجل، ويمكّن الحكومات من تمويل مشاريع تحويلية كبرى في البنية التحتية والطاقة النظيفة والصناعات الجديدة، باستخدام أدوات تمويل تتناسب مع طبيعة هذه المشاريع وأفقها الزمني.

السعودية… الدين كجزء من هندسة التحول

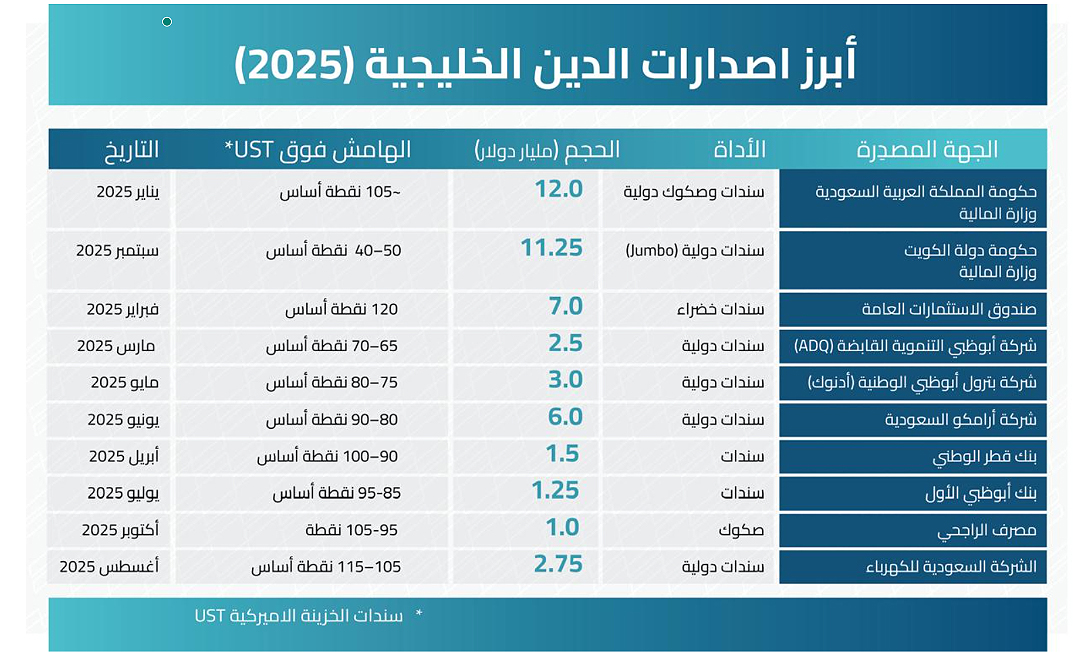

في السعودية، يظهر هذا المنطق بوضوح في التكامل بين الاقتراض السيادي ورؤية 2030. أدوات الدين لم تُستخدم لسد فجوات آنية، بل كجزء من هندسة مالية أوسع تهدف إلى تسريع التحول الاقتصادي مع الحفاظ على الانضباط المالي. الدور الذي لعبه صندوق الاستثمارات العامة في أسواق الدين خلال 2025 يجسد هذا التوجه، إذ استخدم الصندوق أدوات متنوعة، بما في ذلك السندات الخضراء، لتمويل مشاريع ذات طبيعة تحويلية، ما جعل الدين أداة لدعم التنويع الاقتصادي لا عبئاً على الموازنة العامة.

الكويت… عودة تاريخية الى السوق

أما في الكويت، فقد جاءت العودة إلى أسواق الدين الدولية في 2025 لتؤكد أن الاقتراض يمكن أن يكون إشارة ثقة لا تعبيراً عن حاجة مُلحة. الإصدار السيادي الكبير لم يكن مدفوعًا بضغوط سيولة، بل برغبة في إعادة تفعيل أدوات الإدارة المالية الحديثة وتنويع مصادر التمويل. التسعير الاستثنائي الذي تحقق كشف أن الأسواق لم تكن تشكك بملاءة الكويت، بل كانت تنتظر وضوح الإطار التشريعي، وهو ما أعاد البلاد سريعاً إلى موقعها الطبيعي كمُصدر سيادي عالي الجودة.

الإمارات… مرونة تمويلية وتعميق السوق

في الإمارات، تطور نموذج مختلف يقوم على الدور المحوري للجهات شبه السيادية والشركات القابضة. إصدارات كيانات مثل شركة أبوظبي التنموية القابضة (ADQ)، إلى جانب شركات الطاقة الكبرى والمصارف، أظهرت كيف يمكن للدعم السيادي الضمني، والحوكمة العالية، والتدفقات النقدية الواضحة، أن تخلق تسعيراً يقترب من السيادي دون تحميل الميزانية العامة أعباء مباشرة. هذا النموذج وفر مرونة تمويلية كبيرة، وساهم في تعميق السوق وتنويع قاعدة المُصدرين.

السندات والصكوك والقروض المصرفية… تحوّل في اقتصاديات التمويل

التحول اللافت في 2025 لم يقتصر على هوية المُصدرين، بل شمل بنية التمويل نفسها. فالميل المتزايد نحو السندات والصكوك مقارنة بالتمويل المصرفي يعكس تغير اقتصاديات التمويل. ارتفاع أسعار الفائدة وتشدد المتطلبات الرقابية على المصارف جعلا القروض طويلة الأجل أكثر كلفة وأقل مرونة، في حين أتاحت الأسواق تثبيت كلفة التمويل، وإطالة آجال الاستحقاق، وتنويع مصادر السيولة. أما الصكوك، فقد استفادت من قاعدة مستثمرين أكثر استقرارًا وأقل حساسية للتقلبات، ما أسهم في رفع حصتها إلى نحو 45 في المئة من إجمالي الإصدارات.

الطلب الجغرافي… لماذا آسيا في الصدارة؟

من حيث الطلب، برز المستثمرون الآسيويون في صدارة المشهد خلال 2025، مدفوعين بالبحث عن أصول مقومة بالدولار، منخفضة المخاطر السياسية، وتقدم عوائد أفضل من الديون السيادية الغربية. هذا الطلب الآسيوي تواكب مع استمرار اهتمام المستثمرين الأوروبيين والأميركيين، خصوصاً الصناديق طويلة الأجل الباحثة عن الاستقرار والانضباط المالي، ما عزز تنوع قاعدة المستثمرين ومرونة التسعير.

آفاق 2026... من التوسع إلى النوعية

مع التطلع إلى 2026، تشير التوقعات إلى استقرار نسبي في أحجام الإصدارات عند مستويات مرتفعة، مقابل تحول نوعي في وظيفة الدين وتركيز علىالتمويل الأخضر، والإصدارات بالعملات المحلية، والربط الأوضح بين أدوات الدين وأهداف التحول الاقتصادي. هذه كلها مرشحة لتشكيل العناوين الأبرز للمرحلة المقبلة. فالتحدي لم يعد في حجم الاقتراض، بل في توجيهه بكفاءة نحو مشاريع تعزز الإنتاجية وتخلق قيمة مضافة مستدامة وتساهم في تعزيز المحتوى المحلي وسلاسل الامداد والوظائف.

ما شهدته أسواق السندات والصكوك الخليجية في 2025 هو انعكاس لتحول اقتصادي أعمق في طريقة إدارة المال العام والعلاقة مع الأسواق العالمية. الخليج يقترض لأنه يختار الاقتراض كجزء من استراتيجية انتقال مدروسة، وهو ما جعل دينه أحد أكثر أصول الأسواق الناشئة جاذبية في عالم يبحث عن اليقين.