هل بدأت بداية نهاية أو تقلّص نشاط قطاع مصارف الأعمال والتسليف المتوسط والطويل الأجل؟ وهل تكون خطوة بنك عوده في دمج بنك عوده للأعمال بداية لخطوات مماثلة تقوم بها بعض مصارف الأعمال العاملة في لبنان.

وهل أن بنوك الأعمال المملوكة من المصارف التجارية مُرشحة أكثر من غيرها ليكون مصيرها الإلغاء أو الإندماج؟

هذه الأسئلة لا تطرحها أرقام بنوك الأعمال التي تظهر تراجعاً مطرداً وحسب، بل تطرحها الظروف الراهنة التي يشهدها القطاع المصرفي نتيجة الأزمة الاقتصادية والمالية والنقدية التي تواجه لبنان منذ 17 تشرين الثاني من العام 2019:

فبنوك الأعمال التي لم تشهد بمعظمها عصراً ذهبياً من النشاط باتت أمراً أساسياً مطروحاً على بساط البحث من خلال إضطرار المصارف إلى المُباشرة في عملية إعادة الهيكلة التي تفرضها ظروف القطاع وتقلص نشاطاته بل دوره. وهي عملية ربما بدأت عملياً من خلال تقليص الوجود الخارجي للقطاع المصرفي سَواء في مصر أو الأردن فضلاً عن العراق وقبرص.

ماذا تقول الأرقام

بداية، يظهر الدور المحدود لبنوك الأعمال من خلال النسبة المتواضعة التي تمثلها موجودات بنوك الأعمال وودائعها من إجمالي القطاع المصرفي والتي ظلّت في أحسن حالاتها دون الـ 5 في المئة. فإلى ماذا تُشير الأرقام الأخيرة الصادرة عن مصرف لبنان والتقرير الاقتصادي الأسبوعي الصادر عن وحدة الأبحاث الاقتصادية في بنك الاعتماد اللبناني.

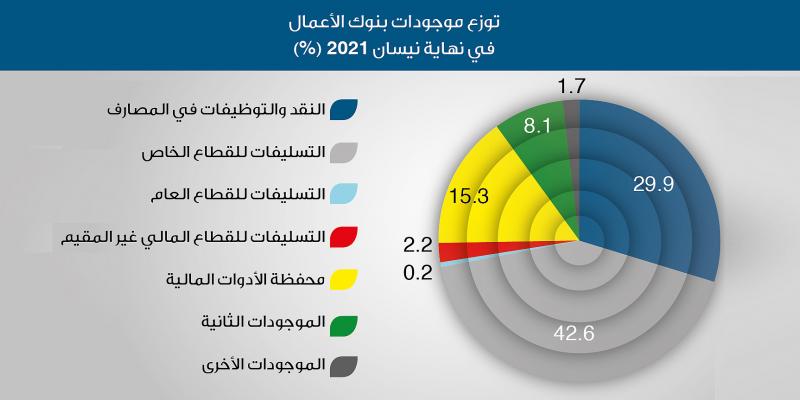

بلغ إجمالي موجودات قطاع الأعمال بنهاية نيسان 2021 نحو 4,483 مليون دولار في مُقابل 4,560 مليون دولار بنهاية العام 2020، أيّ بتراجع بنسبة 1,62 في المئة. وسجّلت الأرقام تراجعاً وعلى أساس سنوي بنسبة 10,5 في المئة مُقارنة مع شهر نيسان 2020 حيث بلغ إجمالي الموجودات 5,007 مليون دولار.

كما بلغ إجمال الودائع (إجمالي وودائع الزبائن والقطاع المالي بالليرة وبالعملات الأجنبية والزبائن غير المُقيمين) 1,447 مليون دولار في مُقابل 1,567 مليوناً في نهاية العام 2020، أي بتراجع نسبته 7,67 في المئة، و 10,5 في المئة على أساس سنوي مقارنة بالودائع التي كانت في نيسان 2020.

أما حساب الرساميل فبلغ بنهاية نيسان الماضي 1,555 مليون دولار أيّ بارتفاع نسبته 1,77 في المئة عما كان عليه نهاية العام الماضي.

أما على أساس سنوي، فتراجع حساب الرساميل بنسبة 12,9 في المئة عما كان عليه في نهاية نيسان 2020.

وشهدت كلّ البنود المجمعة على جبهتي الموجودات والمطلوبات تراجعاً ملموساً باستثناء بند التسليفات إلى القطاع المالي غير المقيم الذي سجّل زيادة بنسبة 10,53 في المئة عما كان عليه نهاية العام 2020.

أما على جبهة المطلوب فقد اقتصر الإرتفاع على ثلاثة بنود هي: "سندات الديْن المصدرة"، و"حساب الرساميل"، و"المطلوبات الأخرى".

حجم بنوك الأعمال

ولكن ماذا تمثل هذه الأرقام من حيث حجم بنوك الأعمال من إجمالي القطاع المصرفي؟

بالنسبة إلى إجمالي الأصول، بلغت حصة بنوك الأعمال في نهاية نيسان من العام 2021 نسبته 2,43 في المئة، مقارنة مع النسبة نفسها بنهاية نيسان 2020، وبنسبة 2,44 في المئة نهاية العام 2020.

أما بالنسبة إلى الودائع فبلغت حصة بنوك الأعمال في نيسان 2021 نسبته 1,05 في المئة من إجمالي القطاع المصرفي، ونسبته 1,10 في المئة بنهاية 2020. بنسبة 1,11 في المئة في نيسان 2020.

وعلى صعيد حساب الرساميل فقد شكّل حساب بنوك الأعمال بنسبة 9,41 في المئة من إجمالي رساميل القطاع المصرفي في نيسان 2021. في مُقابل 7,53 في المئة بنهاية العام 2020، وبنسبة 8,65 في المئة بنهاية نيسان 2020.

وهكذا تظهر الأرقام الحجم المُتواضع لبنوك الأعمال من إجمالي القطاع المصرفي، وهذه الأرقام بقيت مُتقاربة على مدى الأعوام الماضية ارتفاعاً أو انخفاضاً. ويعود ذلك إلى الدور المحدود الذي لعبته هذه البنوك بسبب عدد من العوامل أبرزها:

1 – إن قانون بنوك الأعمال والتسليف المتوسط والطويل الأجل تضمن بعض القيود على عمل هذه المصارف، منهــا على سبيل المثال وجوب استقطــاب الودائع لآجـــال لا تـــقلّ عن 6 أشهر.

2 – الظروف الاقتصادية والمالية التي سادت السنوات الماضية التي لم تكن مُشجّعة على التوظيف لآجال متوسطة وطويلة الأجل إلا في حالات محدودة.

3 – إقتصر الدور الأساسي لبنوك الأعمال على تقديم قروض الإسكان من أصل الموارد التي كانت توفرها لها البنوك التجارية، باعتبار أن الودائع لدى بنوك الأعمال معفاة من التزامات الإحتياط الإلزامي لدى مصرف لبنان وعليه، فإن دور الأعمال يبدو محدوداً في مجال التسليف المتوسط والطويل الأجل في هذه المرحلة الصعبة، طالما أن التسليف على مدى القصير يكاد يكون متوقفاً إلا في حالات محدودة.

خريطة بنوك الأعمال

في اللائحة المنشورة في التقرير السنوي الأخير لجمعية مصارف لبنان أن في لبنان 16 مصرفاً للأعمال مرخصاً لها من مصرف لبنان، وبعد اندماج بنك عوده للأعمال باتت اللائحة تضم 15 مصرفاً ويمكن تقسيم هذه البنوك من حيث طبيعتها كالآتي:

أولاً: البنوك المملوكة من المصارف التجارية وعددها تسعة مصارف وهي تتبع البنوك التالية: لبنان والمهجر للأعمال - البحر المتوسط للأعمال – الاعتماد اللبناني للاستثمار – البنك العربي سويسرا (لبنان)، فرنسبنك للأعمال – بيبلوس للأعمال – بيروت للاستثمار – انتركونتيننتال للاستثمار – بنك التمويل التابع لشركة انترا للاستثمار.

ثانياً: هناك بنك "سيدروس انفس" الذي يشكل حالة خاصة خلافاً للمصارف الأخرى، إذ إن "سيدروس انفس" يملك بنك "سيدروس" أي بنك الأعمال هو الذي يملك البنك التجاري وليس العكس.

ثالثاً: هناك مصارف مستقلة أي أنها غير مملوكة من مصارف تجارية وهي: بنك FFA – برايفت بنك – بنك CSC – بنك لي بنك (انفستمنت) – وبنك لوسيد انفستمنت.

رابعاً: هناك مصرف الإسكان وهو مصرف متخصص ويمثل حالة خاصة، إذ إنه مملوك من مصارف وشركات تأمين عدة إضافة إلى مساهمة حكومية، لكنه يدار من قبل القطاع الخاص.

من سيبقى؟

موضوعياً، وبعيداً عن أي تقييم لكل حالة على حدة، فإن بنوك الأعمال المملوكة من مصارف تجارية، مرشحة كلها للإندماج أو الشطب، إنطلاقاً مما سبق حول الدور المحدود لهذه البنوك وحاجة المصارف التجارية التي تملكها إلى إعادة هيكلة من أجل تعزيز رساميلها وخفض نفقاتها وهذا الأمر متوقع، وبصيغ مختلفة، وتبقى هناك احتمالات أخرى.

ولعل الاستثناء القائم بين بنوك الأعمال المملوكة من مصارف تجارية إنما ينحصر بمصرفين هما:

أولاً: بنك لبنان والمهجر للأعمال (بلوم انفست)، وهذا الاستثناء مردّه إلى أن"بلوم انفس" يضطلع بنشاط متميز وكان له ولا يزال حضور مميز على الصعيدين المصرفي والمالي. فبنك "بلوم انفست" يصدر عدداً من المؤشرات بينها مؤشر مدراء المشتريات (PMI) الذي تعدّه شركة MARKIT كما يصدر مؤشراً للأسهم، ويملك منصة للإحصاءات الاقتصادية، فهو "صانع سوق" أساسي في بورصة بيروت أضف إلى ذلك نشاطه في مجال صناديق الاستثمار وفي مجال الدمج والتملك، فضلاً عن الاستشارات المالية. ولعب البنك بقيادة مديره العام د. فادي عسيران، دوراً حيوياً من خلال مساهمته في العديد من الشركات المالية والقروض المشتركة، كما كانت له مساهمة متميزة مالياً وقانونياً في قيام الشركات المعنية بتطبيق المرسوم الصادر عن مصرف لبنان والخاص بتمويل الشركات الناشئة المتخصصة بالتكنولوجيا واقتصاد المعرفة.

ثانياً: يشمل الاستثناء بنك "سيدروس انفس" لكونه، كما سبقت الإشارة، بنك الأعمال الوحيد الذي يملك مصرفاً تجارياً يحمل الإسم نفسه.

البنوك المستقلة

أما البنوك المستقلة أي غير المملوكة من مصارف تجارية فمرجح لها أن تستمر وتفعّل نشاطها وذلك للأسباب التالية:

أنها مستقلة ولا تتحمل أعباء انتمائها إلى مصارف تجارية وهي خلال الأزمة الراهنة، لم تتعرض إلى سحوبات لكونها لا تعمل في مجال صيرفة التجزئة.

إن هذه المصارف تكاد تكون كلها متخصصة على النحو الآتي:

- بنك FFA برايفت، متخصص بالتطوير العقاري كدائرة مستقلة، إلى جانب اختصاصه في الأسواق المالية من خلال تواجده في دبي.

- بنك CSC، المتخصص في كل ما يتعلق بإصدار بطاقات الإئتمان وله تواجد واسع في الأسواق الخارجية.

-"لي بنك" "ليفنت انفستمنت بنك" الذي ينشط في الأسواق الخارجية من خلال امتلاكه لشركة مالية في لندن.

- لوسيد انفستمنت، وله نشاط استثماري في الخارج ويركز على نشاط التملك في الشركات. والواقع أن الظروف المصرفية التي يشهدها لبنان لجهة اهتزاز الثقة وارتفاع الفوائد المصرفية (قبل 17 تشرين الاول 2019) حالت دون تمكن بنك لوسيد انفستمنت من لعب دور مهم في مجال التمويل العقاري.