إنفرد القطاع العقاري من حيث نشاط البيوعات عن سواه من المؤشرات الاقتصادية التي سجلها العام 2020 إذ حقق نشاطاً ملحوظاً إنطوى على نمو قيادسي غير مسبوق.

وبحسب المديرية العامة للشؤون العقارية بلغ إجمالي قيمة البيوعات العقارية (المبالغ الخاضعة للرسم في العقود) في العام 2020 ما قدره نحو21692 مليار ليرة لبنانية (نحو 14461 مليون دولار) في مقابل 10،310 مليار ليرة (6873 مليون دولار) في العام 2019، أي بنمو نسبته نحو 110 في المئة. علماً أن قيمة البيوعات بالدولار الأميركي تحتسب على أساس 1500 ليرة للدولار.

أما الرسوم العقارية المستوفاة في العام 2020، فبلغت نحو 1159 مليار ليرة في مقابل نحو 566 ملياراً في 2019، أي بنمو نسبته نحو 105 في المئة.

نمو غير صحي:

إلا أن هذا النمو غير المسبوق في حجم البيوعات العقارية لم يكن نمواً صحياً ناتجاً من إقبال على شراء العقارات والشقق السكنية، بل جاء كما هو معروف نتيجة لجوء أصحاب الودائع إلى التملك العقاري هرباً من القيود التي فرضت على عمليات السحب والتمويل سواء كانت شخصية أم تجارية. وتخوفاً من إحتمال إقرار قانون الـ Haircut الذي كان طوال الوقت احتمالاً وارداً مع استمرار الأزمة المالية والمصرفية، واستمرار ارتفاع سعر صرف الدولار بعد إهتزاز الثقة بالليرة اللبنانية.

وجاء هذا التحول من الإيداع إلى التملك العقاري نتيجة إندفاع المطورين العقاريين والمقاولين نحو بيع ما لديهم من مخزون عقاري بهدف التخفيف من أعباء الديون المتراكمة عليهم جراء السنوات العجاف التي يشهدها القطاع منذ العام 2014. وقد تلاقى هذا الإندفاع مع رغبة أصحاب الودائع في الشراء إنطلاقاً من أن العقار أكثر أمانا، وأقل تأثراً بالتضخم.

والواقع أن هذه الظاهرة بدأت تظهر خلال الشهرين الأخيرين من العام 2019، عندما بدأت إدارات المصارف تضع قيوداً على السحوبات، واستمرت هذه الظاهرة طوال العام 2020 حيث كانت البيوعات العقارية تسجل إرتفاعاً متواصلاً حتى بلغت ذروتها في الشهر الأخير من العام.

إلى إنحسار؟

والسؤال هو: هل تستمر ظاهرة التحول من الإيداع إلى التملك مع العام 2021، لاسيما إذا إستمر الوضع المالي والمصرفي على ما هو عليه؟

ثمة عوامل تؤشر ربما إلى احتمال إنحسار هذه الظاهرة وذلك للعوامل الآتية:

1. تراجع حماس المطورين العقاريين في بيع شقق من المحافظة العقارية المتراكمة لديهم بعد أن حققوا حجم مبيعات أدى إلى تحقيق إنخفاض كبير على حجم المديونية المترتبة عليهم. وتالياً تحقيق إنخفاض كبير مماثل في الأعباء الفوائدية التي كانت ترهق كواهلهم.

2. وبسبب تزايد الطلب على العقار في العام المنصرم، طرأ إرتفاع ملموس على أسعار الشقق السكنية، الأمر الذي "فرمل" إقبال المودعين على الشراء.

3. وبسبب إرتفاع سعر صرف الدولار، فقد زادت كلفة تنفيذ مشاريع المباني التي كانت قيد الإنجاز والمتعاقد على بيعها (على الخريطة) بما لم يعد يتناسب مع الكلفة المستجدة، الأمر الذي ساهم في إرتفاع أسعار الشقق الجديدة.

4. إن بعض الذين استبدلوا ودائعهم بالتملك، ربما وقع بعضهم في أزمة سيولة مع استمرار القيود على السندات الأمر الذي إضطر البعض إلى طرح العقارات بأسعار منخفضة.

5. إن بعض الذين باعوا عقاراتهم مقابل شيك مصرفي لم يتمكنوا من إيداعه في البنك، في حين لجأ البعض إلى استبدال الشيك بمبلغ نقدي "كاش" ولكن بنسبة لم تتجاوز الـ 30 في المئة. أي أن الشيك الذي هو بقيمة 100 ألف دولار، كان يستبدل بـ 30 ألف دولار نقداً.

في كل المناطق:

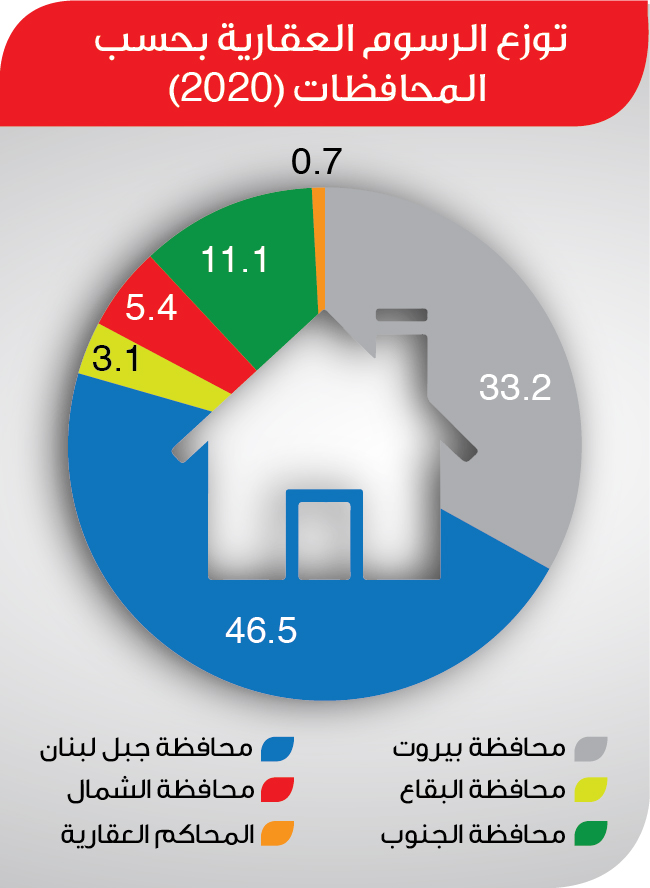

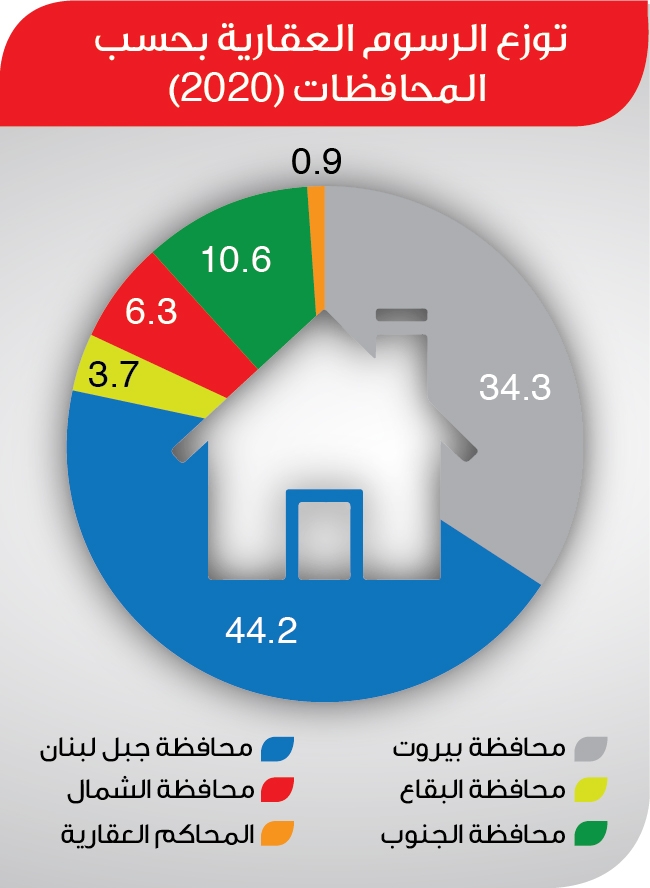

واللافت أن عملية التحول من الودائع إلى التملك العقاري ظهرت بداية في محافظتي بيروت وجبل لبنان، حيث يتركز القسم الأكبر من المخزون العقاري لاسيما وأن الطلب كان مقتصراً في الغالب على الشقق. إلا أن هذه النشاط بدأ يتمدد تباعاً إلى كل المناطق بما فيها النائية، خصوصاً بعد أن صارت الودائع تستبدل بأراضٍ لمشاريع صناعية أو زراعية. وتشير الأرقام أن البيوعات سجلت إرتفاعاً بنسبة متقاربة في مختلف المناطق مقارنة مع بيوعات العام 2019.