مرة جديدة، يجد مشغّلو شبكات النقال العرب أنفسهم أمام تحديات مقلقة في قطاع لا تهدأ تطوراته التكنولوجية ولا تتوقف قواعد الاستثمار والتشغيل فيه عن التغيّر، ويواجه المشغلون اليوم تحدي إعادة رسم دورهم مع تغيّر حاجات العملاء من أفراد ومؤسسات وضرورة الدخول إلى «لعبة» خلق المحتوى وتطبيقاته من خلال شراكات مُبتكرة، خصوصاً مع اكتشاف الأهمية الكبيرة لـ «منجم ذهب الداتا» في قطاع الاتصالات. ولهذا لا يكاد ينتهي المشغلون كل عدة سنوات من إجراء تغييرات على نموذج الأعمال حتى يضطروا من جديد لخوض «درب الآلام» وتحديد دورهم وهويتهم واتجاهات «بوصلة» أهدافهم بدقة أكبر واختيار أدوات عمل جديدة، وتحقيق فهم أعمق للمتطلبات الفعلية للأسواق.

لكن، كيف يمكن الاستفادة من الفرص المتاحة أمام المشغلين لتحقيق الثنائية الذهبية «رفع الإيرادات وخفض التكاليف» والمضي في رحلة «التحوّل الرقمي» Digital Transformation وتشغيل «محركات» الابتكار لديهم في قطاع بات يتطلب أكثر من أي يوم مضى تعزيز القدرة على الإبداع وخلق القيمة المضافة؟

يروي مدير إقليمي أوروبي لإحدى شركات تزويد حلول شبكات الاتصالات النقالة أن أحد الرؤساء التنفيذيين السابقين لشركة اتصالات نقالة خليجية أخبره في لقاء شخصي خارج إطار العمل العام 2015، أنه على «مشغلي» النقال العرب، «إبتكار» منتجات تلبي حاجات مستقبلية لا حالية فحسب، ويضيف أن هذه المقاربة الضرورية تتيح للمشغلين رفع ربحيتهم أضعافاً عدة، في ما لو أحسنوا التخطيط والابداع والإبتكار. ويضيف أنه لا يجوز للمشغلين في المنطقة أن «يناموا على وسادة نجاحاتهم» الماضية، إذ إن شركات الاتصالات العالمية لن تكفّ عن ابتكار تقنيات تقلب السوق رأساً على عقب كل عدة سنوات، وتضع جميع اللاعبين في المنطقة أمام تحديات اضافية .

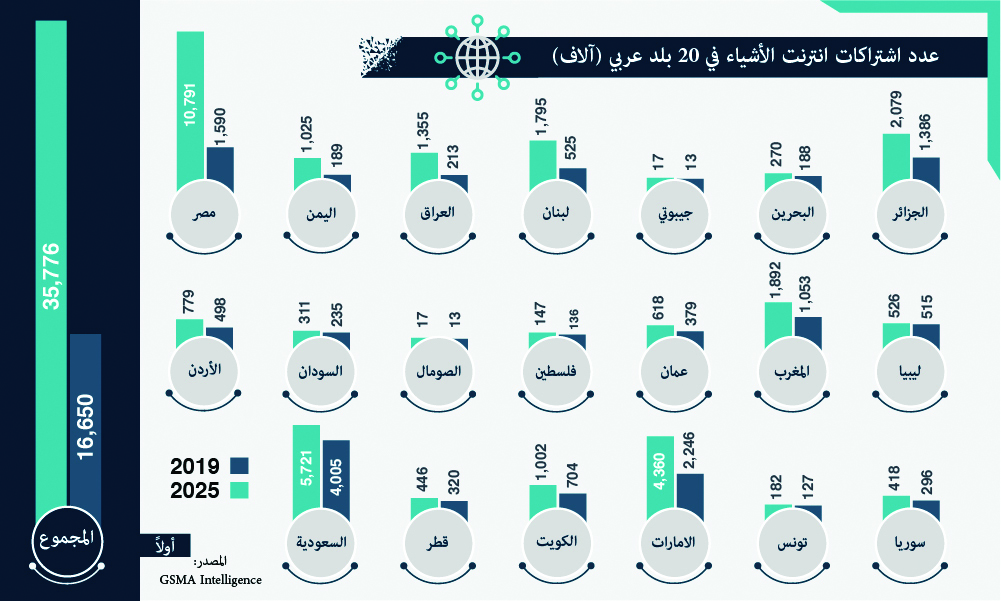

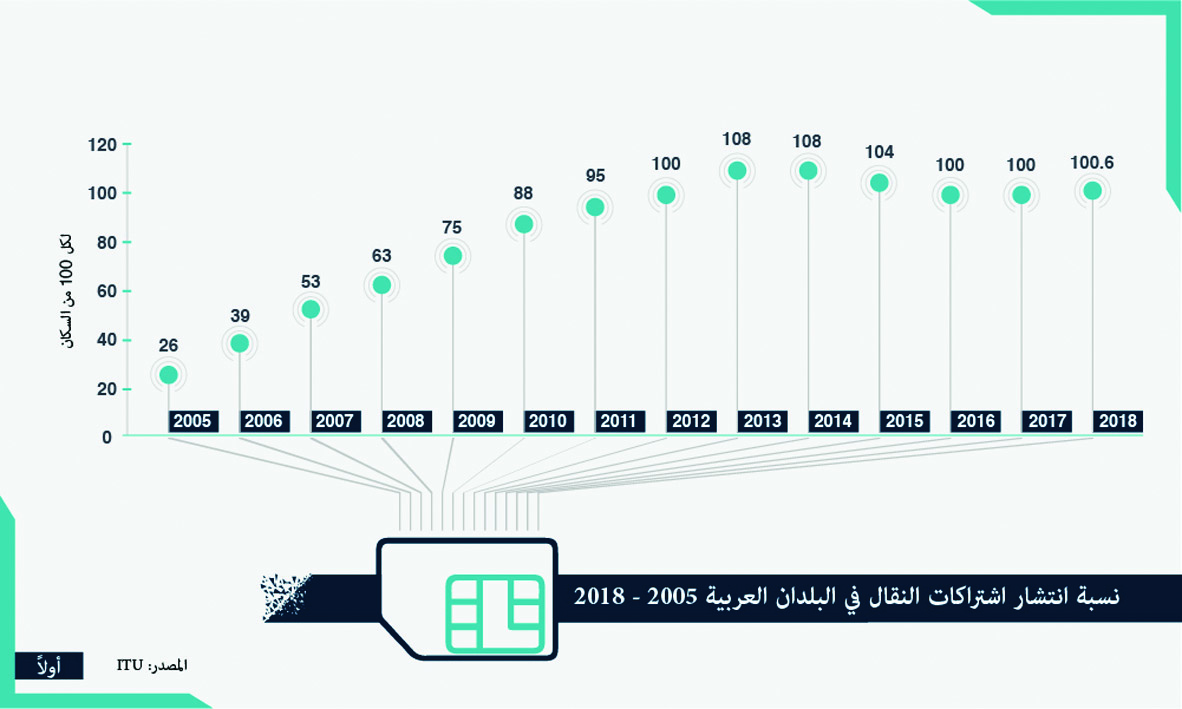

ما قاله الرئيس التنفيذي دقيق جداً إذ إن سوق الاتصالات النقالة واعدة جداً على مستوى الإيرادات، لكن بحسب دائرة أبحاث «رابطة النظام العالمي للاتصالات المتنقلة» GSMA فإن عدم تنفيذ مشاريع تعتمد على الابتكار وخلق المحتوى لم يساعد المشغلين على تنمية ايراداتهم بشكل ملحوظ، وتضيف الرابطة أنه كان بإمكان المشغلين تحقيق نمو أكبر بكثير على مستوى الإيرادات في ما لوعدلوا خططهم لتحقيق أمرين بالغي الأهمية: الأول هو التركيز على ابتكار المنتجات والخدمات الجديدة المحضّرة والمفصّلة Tailor-made خصيصاً لكل قطاع بشكل منفصل لأن منتجاً واحداً عاماً لم يعد يحقّق متطلبات الجميع كما في الماضي، أما الثاني فهو تخفيض التكاليف من خلال الإتكال على التحوّل الرقمي لدى المشغّل نفسه وتقاسم أعباء أبراج الاتصالات بشكل مشترك بين المشغلين. وتطبيق هكذا نوع من المقاربات سيكون واعداً، إذ إن المشغلين بحسب الاتحاد الدولي للاتصالات يخدمون نحو 420 مليون إشتراك نقال Mobile Subscription ما يوازي انتشاراً بنحو 100.6 من السكان، فيما تخطى عدد مستخدمي الانترنت حاجز الـ 200 مليون العام 2018، كما إن عدد اشتراكات «انترنت الأشياء» IoT يناهز 17 مليوناً بحسب تقرير GSMA Intelligence .

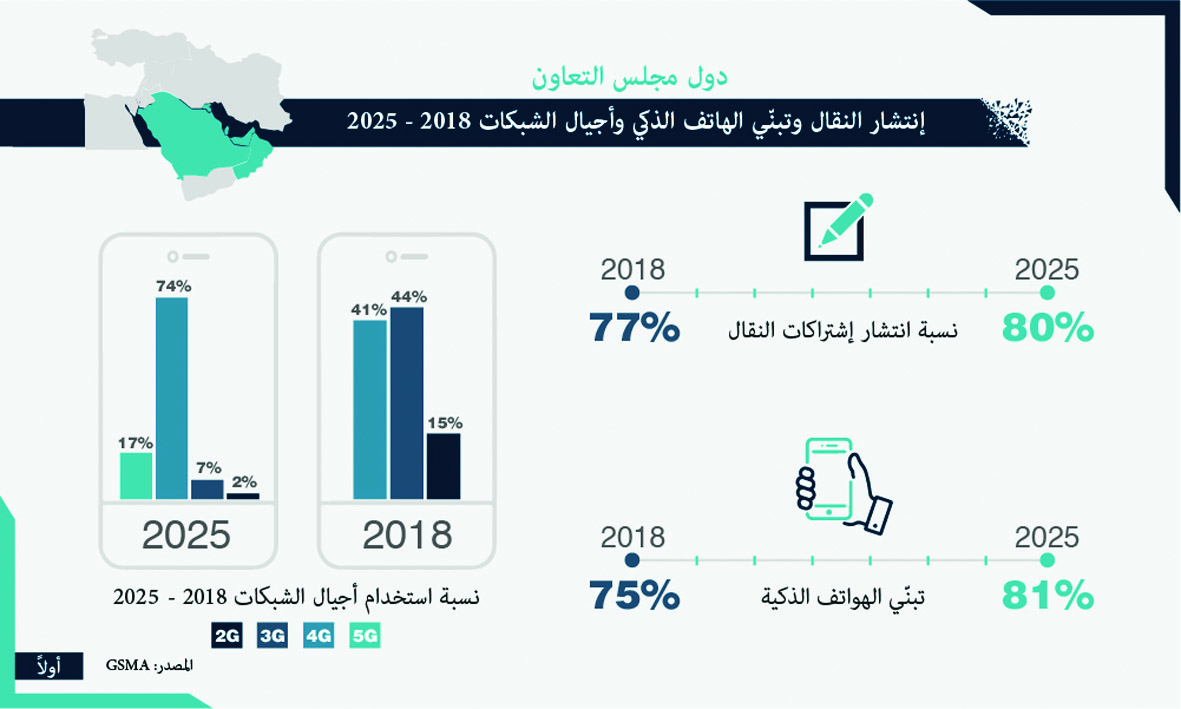

وتعدّ سوق بلدان مجلس التعاون الخليجي من بين أسواق المنطقة الأكثر قدرة وجهوزية على تنفيذ استراتيجية الابتكار والتحوّل الرقمي. تتمتع بلدان هذه السوق بأحدث الشبكات وأعلى نسب انتشار الخدمات وأعلى الإيرادات. تبلغ نسبة إنتشار اشتراكات النقال فيها 77 في المئة من السكان، فيما بلغت نسبة استخدام الهاتف الذكي 75 في المئة نهاية العام 2018، فضلاً عن ذلك، تبلغ نسبة مشتركي الجيل الثالث فيها نحو 44 في المئة، يليهم مستخدمو الجيل الرابع (41 في المئة).

رفع الإيرادات

معظم التقارير التي تضع سيناريوهات لرفع إيرادات المشغلين تتوقف عند أهمية تفعيل استخدام الشبكات الموجودة وعلى رأسها الجيل الرابع، والتحضّر للإستفادة من قدرات الجيل الخامس في مجال «البيانات الكبيرة الخاصة بإنترنت الأشياء»IoT Big Data . ويشكل هذا المجال فرصة أمام المشغلين الساعين إلى تنويع مصادر ايراداتهم ومواجهة الانخفاض المستمر في الـ ARPU(معدل الإيراد لكل مشترك) ضمن مختلف الأسواق ولهذا، تركز معظم استراتيجيات المشغلين الكبار حول العالم حالياً على تنويع وتعزيز الايرادات من خلال إعادة تعريف دورهم بشكل مدروس لإقتناص فرص في ثلاثة مجالات رئيسية هي: IoT Big Data وانترنت الأشياء وتقاسم الإيرادات مع شركات الـ (OTT (Over the Top مثل نتفلكس، غوغل، بلايستايشن، يوتيوب، فايسبوك وغيرها.

انترنت الأشياء والـ IoT Big Data

يستند نمو قطاع الـ IoT Big Data إلى مصدرين: الأول هو الداتا التي يولّدها المشتركون في شبكات الاتصالات، أفراداً وشركات ومؤسسات حكومية، والثاني هو الداتا التي تقدمها «الأشياء» Things المتصلة بالانترنت عبر الشبكات (سيارات، معدات صناعية، معدات طبية، طائرات، أجهزة قياس المؤشرات الحيوية، المنزل الذكي، أجهزة السلامة العامة على الطرقات، أجهزة الاستشعار Sensors المستخدمة في المصانع، وغيرها).

وثمة إجماع على أن قيمة هذا القطاع عالمياً ستبلغ العام 2025 نحو 386 مليار دولار، أما إيراداته في الشرق الأوسط فستشهد نمواً كبيراً خصوصاً مع زيادة عدد مشتركي النقال الذين يعتمدون على شبكة الجيل الرابع، والتشغيل المرتقب لشبكات الجيل الخامس. حصة مشغلي الشبكات من هذه الإيرادات ستكون رئيسية بشرط أن تبدأ بالخروج من طريقة تفكيرها القديمة القائمة على بيع دقائق الاتصالات وباقات الانترنت إلى مرحلة تصبح فيها قادرة على ابتكار خدمات وحلول جديدة للأفراد والشركات والحكومات، كما سيكون عليها عقد الشراكات الناجحة مع الشركات العالمية صاحبة الخبرة في هذا المجال ومع الحكومات التي ستبدأ بتسجيل طلب على حلول مُبتكرة لتفعيل دور المدن الذكية وقطاعات خدمية أخرى كعدادات الكهرباء والمياه الذكية وسلامة الطرقات وغيرها.

أمام مفترق ُطرق

تعتبر «هواوي» أن التطورات الحاصلة عالمياً على مستوى التحوّل الرقمي بدأت بالوصول إلى البلدان العربية وبشكل خاص إلى دول مجلس التعاون الخليجي، وعلى المشغلين أن يختاروا الطريق التي تناسب استراتيجيتهم. وترى الشركة أن العديد من المشغلين في المنطقة يتطلعون إلى التحول من مشغل شبكات إلى «مشغّل خدمات رقمية متكاملة»، بينما يتطلع آخرون إلى أن يقدموا خدماتهم لقطاع الشركات، وتضيف أن الأمر في نهاية المطاف يتوقف برمّته على الرحلة التي يرسمها المشغلون لعملية التحول الرقمي.

وتتوقع هواوي في دراسة أصدرتها مؤخراً تحت عنوان «رؤية صناعة الاتصالات وتقنية المعلومات في العالم»، أن يصل عدد الأجهزة المتصلة بالشبكات عالمياً العام 2025 إلى نحو 100 مليار من بينها 40 مليار جهاز رقمي يعتمد على الذكاء الاصطناعي، كما تتوقع أن تصل نسبة «المنازل الذكية» Smart Homes إلى 12 في المئة.

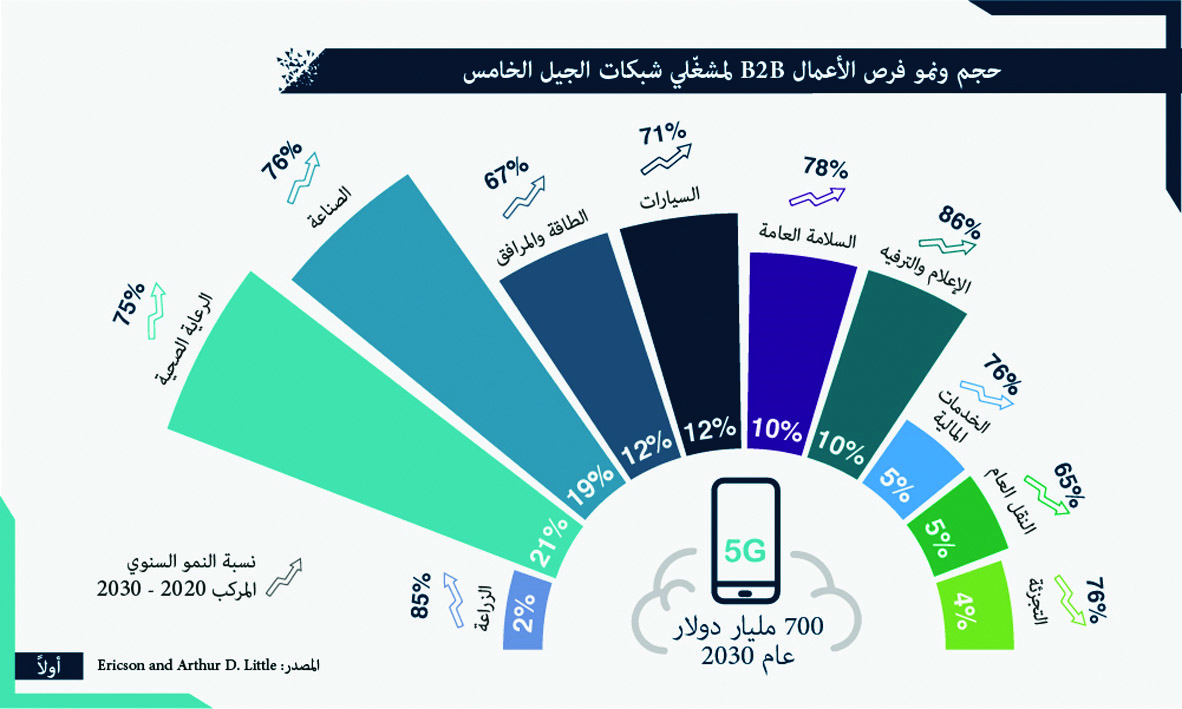

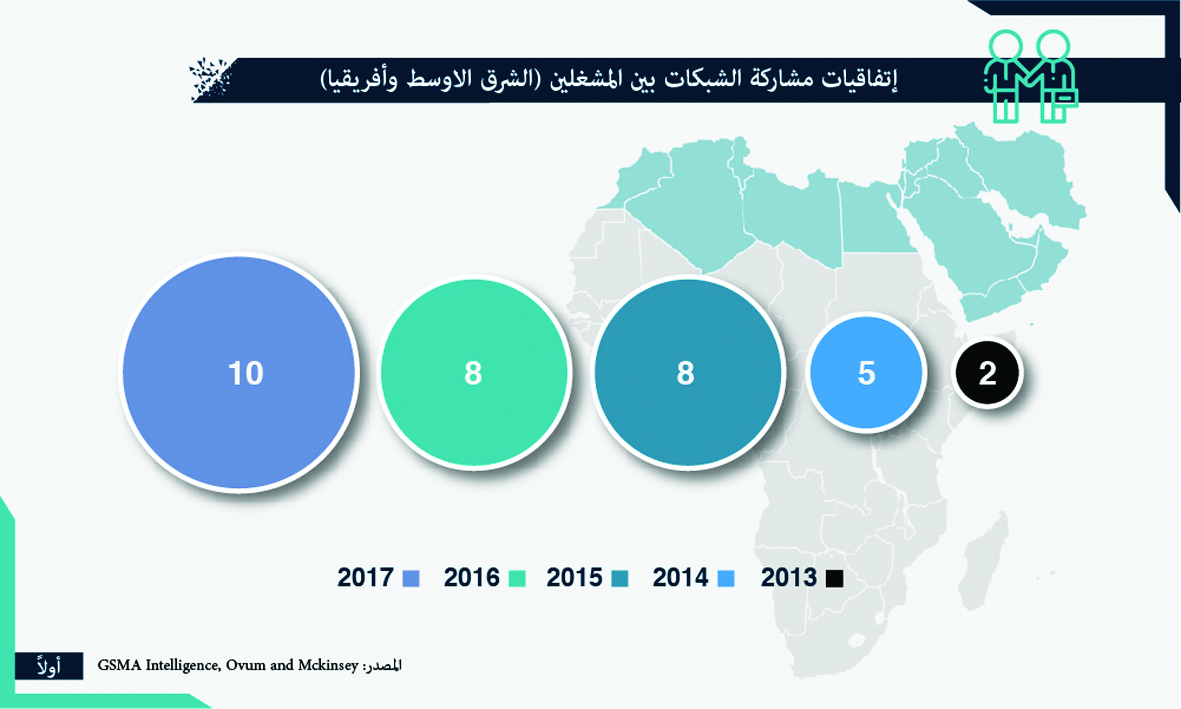

«اريكسون» من جهتها تتوقع في تقريرها «الجيل الخامس لقطاع الأعمال: بوصلة سوق العام 2030» أن تصل قيمة الإيرادات المُحتملة لمشغلي شبكات الاتصالات النقالة في الشرق الأوسط وشمال أفريقيا في مجال الـ IoT إلى ما بين 15.18 و45.91 مليار دولار، لكنها تضيف أنه للوصول إلى هذا المستوى من الإيرادات ينبغي على المشغلين تعظيم الاستفادة من أصولهم الموجودة خصوصاً شبكات الجيل الرابع منه، وهذه نقطة في غاية الأهمية لطالما عانى منها المشغلون في المنطقة خصوصاً وأن جميعهم يتوجه اليوم إلى تنفيذ مشاريع الجيل الخامس في وقت لم تتم الاستفادة بشكل كاف من شبكات الجيل الرابع. ففي الوقت الذي بلغ فيه عدد اتفاقات مشاريع الجيل الخامس الموقعة في المنطقة نحو عشر، لا يزال المشغلون يبحثون عن سُبل تعظيم استفادتهم من شبكات الجيل الرابع. وبحسب أحدث المعطيات، لا يزال عدد مستخدمي الجيل الثاني في الشرق الأوسط أعلى من مستخدمي الجيل الرابع، ومن المتوقع أن يمر عامان أو ثلاثة قبل أن يصبح عدد مستخدمي الجيل الرابع في المرتبة الأولى.

وبحسب تقرير اريكسون، من المفيد أن يعمد المشغلون إلى تعديل نماذج أعمالهم للنجاح في تلبية متطلبات الأسواق بشكل ذكي ومُبتكر. أما أبرز القطاعات التي ستساعد المشغل على رفع إيراداته من خلال الـ IoT فهي: الصناعة، الطاقة والمرافق العامة، السلامة العامة والرعاية الصحية، لكن اريكسون تذكر في تقريرها أن فرص وصول المشغلين إلى هذه الميادين واستفادتهم منها ستكون مرهونة بمدى قدرتهم على التصرف بسرعة وإقامة الشراكات الضرورية.

انتشار خدمة الـ IoT Mobile

توضح دراسة صادرة عن GSMA Inteligence أن قطاع انترنت الأشياء يساهم حالياً بنسبة 0.2 في المئة من الناتج المحلي الإجمالي لبلدان الشرق الأوسط ، ومن المتوقع أن ترتفع إلى نحو 0.3 في المئة في حلول سنة 2025، أما عدد «الوصلات» Connections الخاصة بانترنت الأشياء فمن المتوقع أن ترتفع إلى نحو 46 مليوناً العام 2025 من أصل 100 مليار عالمياً. وللتوضيح، فإن الوصلات تشمل كل جهاز متصل بشبكة أو بـ «بجهاز واي فاي» WIFI منزلي وكل الأجهزة والمعدات والأشياء الموجودة ضمن المصانع والتي يمكن وصلها بشبكة داخلية، إضافة إلى وصلات عدادات الكهرباء والمياه وغيرها. ويُطلق على هذا النوع من الوصلات شبكة IoT Mobile غير المرخصة أو لا تحتاج إلى ترخيص على عكس وصلات الـ IoT المتصلة بشبكة النقال وهي تسمّى وصلات مرخّصة. على سبيل المثال وقّعت Ooredoo في عُمان عقداً مع شركتي Sagemcom وNEC لإنشاء شبكة خاصة بمركز الكهرباء الوطني العماني NEC بهدف تشبيك كل وصلات الـ IoT المُستخدمة لديها، كما أطلقت Ooredoo في تونس المشروع ذاته العام 2018 لخدمة المدن الذكية وقطاع المصانع وشبكات المراقبة البيئية. وبحسب تقرير لـ «غارتنر» سُجّل العام 2019 وجود 121 شبكة IoT Mobile في أنحاء الشرق الأوسط. يتركز انتشار اشتراكات الـ Mobile IoT حالياً لدى المشتركين الأفراد للإستخدام بشكل خاص في المنازل الذكية. في أغسطس من العام 2019 وقّعت شركة itches and Glitches (شركة صيانة منازل) اتفاقية مع شركة Ring (شركة أمن رقمي منزلي) للتعاون في نشر خدمات الـ IoT المنزلية في الامارات، كذلك ثمة مزوّدون يبيعون اشتراكات اتصالات الـ IoT لشركات تأجير الدراجات الهوائية في أبوظبي والدوحة. مجموعة زين الكويتية أيضاً إنخرطت في هذا المجال من خلال خدمتها الجديدة Zain Life، وبدأت ببيع حلول «انترنت الأشياء المنزلية». فودافون قطر أيضاً باشرت العام 2019 بيع حلول «انترنت الأشياء المنزلية» تحت اسم Gigahome Smart التي تشمل أزرار إضاءة المنزل اللاسلكية وأجهزة استشعار للنوافذ والأبواب ومعدات الإنارة الذكية وغيرها. شملت عروض وحلول الـ IoT التي تم إطلاقها في المنطقة عدداً كبيراً من الشركات مثل «اتصالات» و«دو» في الامارات، «ماروك تليكوم» المغربية.

وكذلك تمّ توقيع عدد كبير من الاتفاقات بين الشركات والمؤسسات الحكومية لنشر التقنيات ذاتها، مثل العقد الموقع بين «العاصمة الإدارية للتنمية العمرانية في مصر» ACUD و Honeywell لتوفير حلول رقمية لقطاع الأمن والسلامة في العاصمة الإدارية الجديدة، كذلك أطلقت هيئة الطرق والمواصلات في دبي مشروع «حركة المرور الذكية» الذي تبلغ قيمته 161 مليون دولار، وهو يعتمد بشكل أساسي على تقنية IoT Mobile . وبحسب مخطط مشروع مدينة «نيوم» NEOM السعودية والتي يُرسم لها أن تكون مدينة ذكية بالكامل، ستشكل تقنية IoT Mobile العمود الفقري لمجموعة من الخدمات التي تشمل قطاع النقل والأمن والسلامة والبيئة وغيرها.

تقاسم الأرباح مع الـ OTT

خاض مشغلو شبكات الاتصالات الدوليون تجربة تنويع مصادر الدخل منذ فترة طويلة، مع تسجيل نجاحات نسبية ومتفاوتة في كل تجربة، لكن مع توجههم لإنفاق نحو 57 مليار دولار في تنفيذ شبكات الجيل الخامس عالمياً حتى العام 2022 (تقديرات شركة الأبحاث والدراسات IDC)، فإنهم يتطلعون إلى تحقيق المزيد من مصادر الدخل. ويقول المشغلون إن «مزودي الخدمات» OTT مثل غوغل ونتفلكس ويوتيوب وفايسبوك وغيرها باتوا يستفيدون من الشبكات الجديدة بشكل كبير ويحققون الأرباح «على ظهر» المشغّل، وإنه لا بد من تقاسم الأرباح معها بطريقة أو بأخرى.

بحسب تقرير لقسم الدراسات في PwC، أمام المشغل اربعة خيارات رئيسية مستقبلية لتقاسم الإيرادات مع شركات الـ OTT:

- إعداد باقات الاتصالات المخصصة للمشتركين الأفراد بحيث يجبرون على دفع بدل مالي إضافي في حالات استخدام تطبيقات شركات الـ OTT مثل يوتيوب وفايسبوك او منصات الأفلام الرقمية وغيرها.

- بيع الأفراد والشركات باقة واحدة تتضمن في آن معاً خدمات شركات الـ OTT وحلول الحوسبة السحابية والتخزين في مراكز الداتا، ويتم تحضير هذه الباقة بالاعتماد على اتفاقية بين المشغل ومزوّدي كل هذه الخدمات.

- بيع المشغل باقات تشمل في آن معاً الداتا والأجهزة المرتبطة بخدمة الـ OTT مثل جهاز الـ «بلايستايشن» Playstation.

- إقامة شراكة بين المشغل وشركات الـ OTT التي تبيع المعدات والألعاب والتطبيقات، وأن تتضمن هذه الشراكة التعاون في الأبحاث والدراسات المُعتمدة على البيانات التي يجمعها المشغّل عن المشتركين. وتتضمن هذه البيانات أنماط استخدام ورغبات وتوجهات المشتركين الحالية والمستقبلية.

خفض التكاليف

ؤرق المشغلين وهذا ليس أمراً جديداً، لكن بحسب تقرير لشركة «ماكينزي» فإن معظم المشغلين لم ينخرطوا بعد في مسعيين بالغي الأهمية: الأول هو مشاركة أعباء أبراج الاتصالات وربما شبكات الالياف الضوئية أو استئجارها من شركات متخصصة والثاني هو الانخراط بطريقة أكثر جدية في عملية التحوّل الرقمي.

واحدة من التكاليف الأساسية لدى المشغلين تتمثّل في ملكية وتشغيل وصيانة أبراج الاتصالات واستئجار الأراضي والعقارات المتعلقة بها، ومن المتوقع أن ترتفع هذه التكاليف بشكل كبير خلال تنفيذ مشاريع الجيل الخامس نظراً الى أنها تتطلب مواقع إضافية للمعدات. وتوضح دراسة أصدرتها شركة الاستشارات والأبحاث Analysys Mason أن مشاركة مواقع الأبراج بين مشغلي الاتصالات قد يخفّض «التكلفة الاجمالية للملكية» TCO بشكل هائل. وتُظهر إحدى الدراسات لشركة الاستشارات Coleago تمكّن بعض المشغلين من تخفيض الـ TOC الخاص بالبنية التحتية بنحو 35 إلى 40 في المئة، كما توضح أن الوُفر المحقق يمكن أن يصل إلى 60 في المئة في بعض الحالات، ومن هذا المُنطلق أعلنت «أورانج» في نوفمبر الماضي عن مضيها في مشروع التخلّي عن ملكية أبراجها لمصلحة شركة جديدة أنشأتها خصيصاً لهذا الهدف، وستقدم الشركة الجديدة مالكة الأبراج خدماتها للمشغلين المنافسين.

الاستفادة من التحول الرقمي

شغل أيضاً من فرصة خفض التكاليف والهدر وتعزيز الإيرادات من مصادر جديدة، إذ يشير تقرير لـ «ماكينزي» إلى أن الضغط المتزايد على إدارات الشركات لجهة خفض التكاليف يجب أن يدفعها جدياً الى تفعيل التقنيات والحلول التي تعمل أصلاً على بيعها لكبار العملاء، ومن هذه الحلول أنظمة تحليل البيانات الكبيرة والذكاء الاصطناعي وتجهيزات الشبكات الأكثر حداثة و«ذكاء». وتذكر شركة SAP في تقرير نشرته على موقعها أن استخدام الأنظمة الذكية الحديثة لإدارة وتشغيل الشبكات يمكّن المشغّل من تخفيض تكاليفه في مجالات عديدة بنحو 36 في المئة. وعملياً تتيح هذه الأنظمة الحديثة الاستفادة من قدرات تحليل البيانات الكبيرة والذكاء الاصطناعي على امتداد أقسام الإدارة والتشغيل والتسويق والمبيعات والصيانة والتخطيط، كما تساعد هذه الأنظمة المشغلين على خفض التكاليف والهدر في خمسة ميادين رئيسية هي: علاقات العملاء، تحسين كفاءة «سلسلة التوريد» Supply Chain، تطوير الأداء، تفعيل التسويق ووقف الهدر في الجوانب اللوجيستية.

أما «ماكينزي» فتوضح في دراسة بعنوان «مستقبل مشغلي النقال: مفاتيح إعادة الابتكار الناجحة»، أن إيرادات المشغلين حول العالم سجلت انخفاضاً بنسبة 6 في المئة سنوياً منذ العام 2010، وأن هذا الانحدار في الإيرادات سيستمر بينما يضطر المشغل من جهة أخرى إلى رصد المزيد من الاستثمارات لتوسيع الشبكة وترقيتها نتيجة ارتفاع الطلب على الداتا من جانب المستهلكين.

الحلّ الذي تطرحه «ماكينزي» في هذا المجال هو «تحليل البيانات» Data Analytics الذي يسمح للمشغل اتخاذ قرارات أكثر ذكاء وجدوى خصوصاً لجهة توجيه الاستثمارات الجديدة بشكل أكثر دقة إلى الأجزاء الضرورية من الشبكة لا إلى أجزاء واسعة منها، إذ ليس من الضروري إجراء ترقية شاملة للشبكة في منطقة تفتقر الى تغطية أفضل، بل بات ممكناً إجراء ترقيات جزئية على الشبكة لكن ذلك يتطلب الاعتماد على تحليل البيانات وما يُعرف بتطبيقات الذكاء الاصطناعي الخاص بالشبكات.

الأهم من ذلك بحسب «ماكينزي» هو قدرة الأنظمة الرقمية الحديثة على دعم المشغل في توجيه الاستثمارات إلى الأجزاء التي تضم المشتركين الذين يسجلون أعلى معدلات الـ ARPU، وتساعد أنظمة تحليل البيانات على تحديد هؤلاء المشتركين بدقة تصل إلى 25 متراً مربعاً من تغطية الشبكة، وهذا ما لم يكن ممكناً في السابق.