تتكثف جهود القطاع المصرفي في سلطنة عمان للتكيف مع التطورات المتعلقة بالاقتصاد العماني وبالسوق المصرفية، وكذلك للاستعداد لتفعيل مساهمة القطاع في جهود التنويع الاقتصادي وتقوية دور القطاع الخاص. حيث تبرز في هذا المجال حاجة المصارف للحصول على مزيد من السيولة بهدف توفير التمويل للشركات والمستثمرين لإقامة مشاريع جديدة أو توسيع القائم منها. يضاف إلى ذلك الحاجة تعزيز الملاءة المالية.

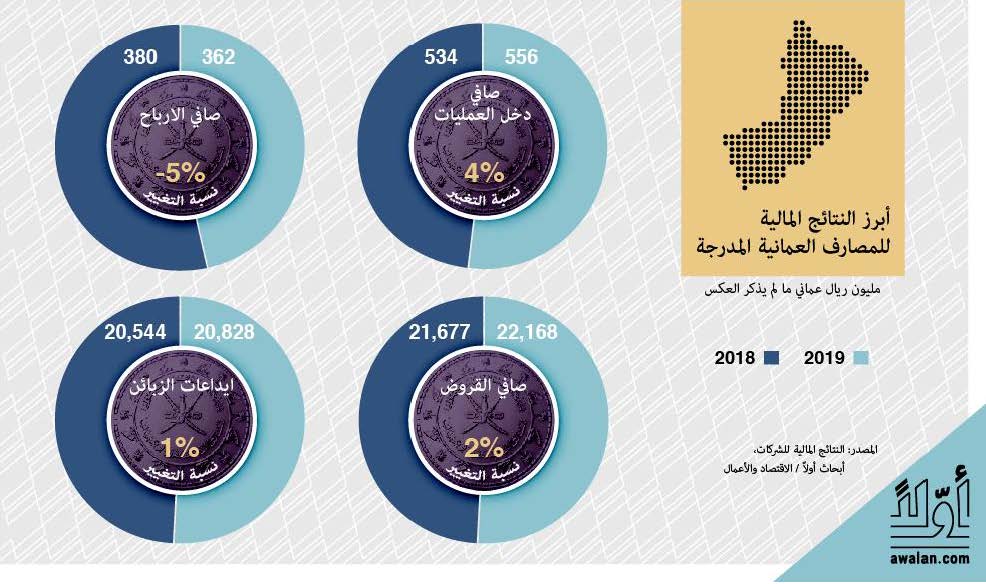

وشهد العام الماضي تراجع أرباح المصارف المدرجة بنسبة 5 في المئة لتبلغ 362 مليون ريال عماني (941 مليون دولار) نتيجة استمرار ارتفاع المخصصات وتباطؤ نمو الودائع وهو ما حد من قدرة المصارف على تقديم المزيد من القروض. أما بالنسبة للودائع فقد شهدت نمواً بطيئا إذ ارتفعت بنسبة 1 في المئة في الوقت التي تحتاج المصارف إلى استقطاب سيولة أكبر للتوسع في الإقراض إذ يفوق حجم القروض المقدمة قيمة الودائع.

ومن أبرز سمات القطاع خلال العام الماضي، ارتفاع حدة المنافسة إذ عمدت بعض المصارف الصغيرة والمتوسطة إلى تقديم عروض مغرية للعملاء. ونتج عن ذلك زيادة الحصة السوقية لهذه البنوك مقابل تراجع حصة المصارف الكبيرة لا سيما فيما يتعلق بالودائع. إلا أن ارتفاع المنافسة شكّل ضغطاً مباشراً على هوامش الربحية والتي تراجعت بأكثر من 6 نقاط مئوية. ولذلك لجأت دفعت بعض المصارف لإصدار سندات متوسطة الأجل. وتعتبر هذه الخطوة أكثر كلفة على البنوك من الودائع التقليدية ولكنها تساعدها في تحقيق توازن افضل بين آجال الودائع والقروض. وقد أصدر البنك الوطني العماني سندات في حدود 430 مليون دولار. كما وافقت الجمعية العمومية لبنك ظفار على إصدار سندات دائمة من المستوى الأول في حدود 300 مليون دولار.

توجه للإندماج

بدأت بعض المصارف بدراسة إمكانية الاندماج. فقد أعلن مجلس ادارة بنك العز الإسلامي عن الموافقة على عرض الاندماج مع بنك عمان العربي غير المدرج وذلك عن طريق مبادلة الأسهم بواقع 81 في المئة لمساهمي بنك عمان العربي مقابل 19 في المئة لمساهمي بنك العز. ويتداول القطاع على مكرر ربحية وقدره 8.2 ضعفاً ومكرر القيمة الدفترية وقدره 0.7 ضعفاً وهما أقل من مكررات القطاع المصرفي في البلدان المجاورة. ويؤشر انخفاض هذه المكررات إلى أن تقييم البنوك أرخص مما يجب أن يكون عليه، أو إلى وجود مخاطر غير ظاهرة في القوائم المالية.

نتائج 2019

وعلى صعيد النتائج الفردية، حققت خمسة مصارف نمواً في الأرباح مقابل تراجع أداء مصرفين، في حين انتقل بنك العز من الربحية إلى الخسارة. وفي قراءة تفصيلية نتوقف عند ما يلي:

شهد بنك نزوى أعلى نسبة نمو بلغت 36 في المئة مستفيداً من نمو إيرادات التشغيل. ورغم ذلك، لن يتمكن البنك من توزيع أرباح نقدية على المساهمين خلال العام الحالي وذلك حتى يتخلص من جميع الخسائر المتراكمة والتي تقارب 7 مليون ريال.

حافظ بنك مسقط على المساهمة الأكبر من أرباح القطاع بواقع 51 في المئة بعدما شهدت أرباحه نمواً بنحو 3 في المئة. ويتداول سهم البنك على مكرر ربحية منخفض يبلغ 0.7 ضعفاً في حين أنه يقدم توزيعات مالية مغرية إذ يبلغ العائد النقدي 7.8 في المئة.

ساهم البنك الوطني بحصة 14 في المئة من أرباح القطاع للعام 2019 ويتداول سهمه على مكرر الربحية الأرخص بين باقي المصارف والذي يبلغ 6.0 ضعفاً.

ارتفعت أرباح بنك صحار بنحو 17 في المئة مستفيداً من نمو دخل العمليات. ويتداول السهم على مكررات قريبة من متوسط القطاع.

نمت أرباح بنك الأهلي بنحو 8 في المئة بفضل تحسن دخل العمليات وهو يتداول على مكرر سعر على القيمة الدفترية منخفض جداً يبلغ 0.5 ضعفاً.

انخفضت أرباح بنك ظفار بواقع 40 في المئة بسبب تراجع الإيرادات وزيادة المصاريف التشغيلية بالإضافة إلى ارتفاع المخصصات لمستويات قياسية تخطت 22 مليون ريال.

بدورها، تراجعت أرباح بنك أتش أس بي سي عمان بنحو 7 في المئة مع ارتفاع المخصصات.