جاءت نتائج الشركة الجديدة لبنك سوريا ولبنان BSL BANK في نهاية العام 2018 لتعكس السياسة التي تنتهجها إدارة البنك في النشاط المصرفي على صعيدي الموجودات والمطلوبات. كما جاءت معدلات النمو المحققة في مختلف بنود الميزانية تزيد على متوسط القطاع المصرفي ككل.

بالطبع يغيب عن هذه الأرقام هاجس الحجم الحاضر دائماً ، بينما يتركز السعي إلى تحقيق النمو الثابت في ظل الحرص على بناء قاعدة زبائن متينة ترتكز على توفير أعلى مستوى من الخدمات فعالية وسرعة وتنوعاً.

وتدل الأرقام وما تضمنته من معدلات نمو حرص إدارة المصرف على تعزيز الإيرادات التشغيلية وتغليبها على الإيرادات المتأتية من الفوائد، ويمكن القول إن BANK BSL من خلال سياسة الفوائد التي اعتمدها في ظل معطيات السوق كأنه «يغرد خارج السرب» متمسكاً بتفاعله المتزايد مع مختلف شرائح المجتمع.

نمو التسليفات

هذه السياسة التشغيلية تبرز بشكل واضح في النشاط التسليفي للبنك ولاسيما في العام 2018 حيث تقلّص التسليف في القطاع ككل إلى أدنى مستوى، فقد ارتفعت التسليفات الإجمالية في BANK BSL بنسبة 11 في المئة مقارنة مع نهاية العام 2017. وفي التفصيل أن قروض التجزئة إرتفعت بنسبة 17.8 في المئة. ويقول مدير عام BANK BSL إلياس ألوف: «إن هذه التسليفات تركزت على القروض السكنية ذات المبالغ المتوسطة وقد اعتمدنا سياسة فوائد مرنة لقروض تتراوح آجالها ما بين 10 و15 سنة. وعلى الرغم من غياب القروض المدعومة فقد حققنا نسبة نمو في محفظة القروض السكنية قد تكون ربما بين الأعلى في القطاع، وقد أوجدنا قرض السيارات بصورة إنتقائية وكانت الأولوية للسيارات ذات الاستخدام العائلي، بعيداً عن السيارات الرياضية وتلك الصغيرة الحجم».

إلى ذلك، زادت القروض التجارية (Corporate) بنسبة أقل بلغت 4.8 في المئة، وذلك بسبب اعتماد المصرف على سياسة استبدال التسليفات العقارية بتسليفات لقطاع التجارة خصوصاً المواد الأوليّة، ويرى ألوف أن ذلك مرده إلى الأوضاع الاقتصادية التي سادت معظم القطاعات في ظل انكماش الاستهلاك.

وعلى الرغم من النمو الملحوظ في التسليفات فإن نسبة إجمالي التسليفات إلى إجمالي الودائع سجلت زيادة طفيفة فارتفعت من 22.7 في المئة العام 2017 إلى 23.5 في المئة في 2018، وهذه النسبة تعكس معدلاً عالياً من السيولة، وتعكس قدرة البنك على التوسع في النشاط التسليفي.

وفي الوقت نفسه، حافظ البنك على نوعية جيدة في محفظة تسليفاته بدليل أن نسبة القروض المشكوك فيها (Net NPLs) بلغت 2.35 في المئة من القروض الإجمالية (Gross Loans) وذلك من دون احتساب الضمانات العينية.

نمو الودائع

أما بالنسبة إلى لودائع فقد زادت ودائع الزبائن 7.3 في المئة. ويقول مدير عام BSL BANK إلياس ألوف: «إن البنك حاول قدر المستطاع البقاء بمنأى عن «حروب الودائع» التي سادت في العام الماضي، إذ إننا اعتمدنا معدلات فائدة معقولة جداً كما سعينا إلى التخفيف من تمركز الودائع تخفيفاً للمخاطر وسعياً إلى بناء قاعدة ثابتة من الزبائن الذين يعولون ليس على معدلات الفوائد الدائنة بل على مستوى خدماتنا».

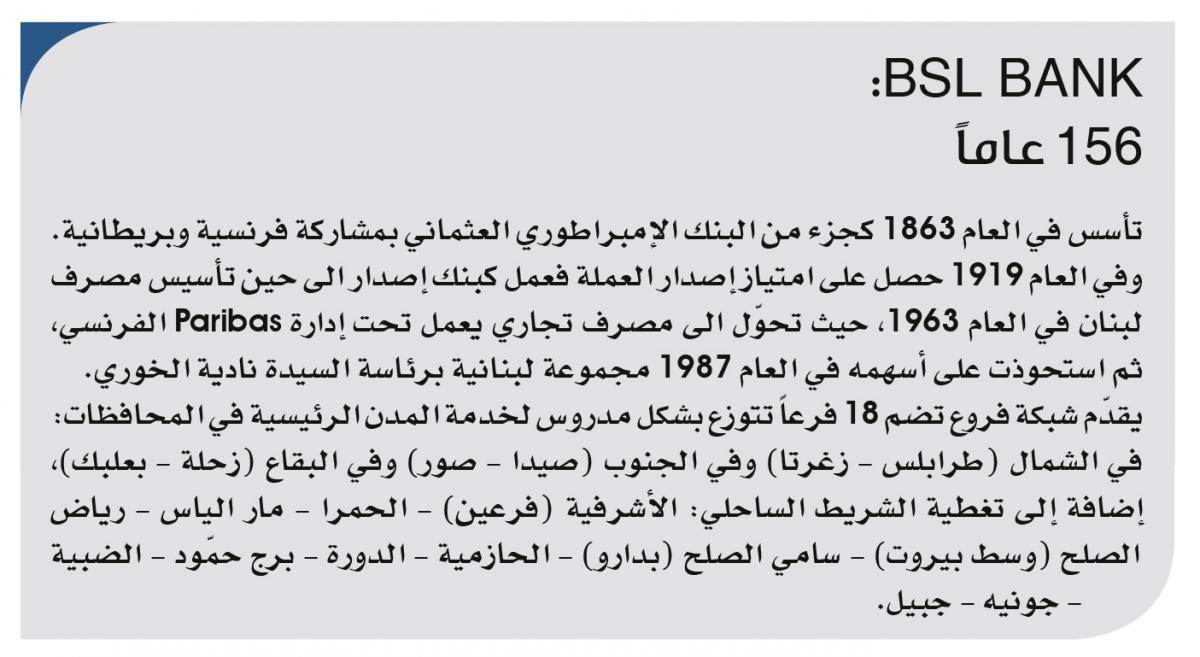

والمعروف BANK BSL لديه شبكة فروع تضم 18 فرعاً تتوزع بشكل مدروس لخدمة المدن الرئيسية في المحافظات : في الشمال (طرابلس - زغرتا) وفي الجنوب (صيدا - صور) وفي البقاع (زحلة - بعلبك) إضافة إلى تغطية الشريط الساحلي بدءاً من جبيل وصولاً إلى بيروت (الأشرفية - الحمرا – شارع سامي الصلح...وغيرها).

ويقول الياس ألوف: لدينا تراخيص بفتح 5 فروع جديدة، لكننا ندرس اختيار المواقع المجدية وفي المناطق التي لا نتواجد فيها وطبعاً هذا الأمر رهن بتحسن الأوضاع الاقتصادية في الفترة الآتية.

إلى ذلك، حقق إجمالي حقوق المساهمين ارتفاعاً بنسبة 5.6 في المئة وبلغ في نهاية العام 2018 نحو 184.5 مليار ليرة.

وكان من نتيجة هذا الأداء أن حقق البنك أرباحاً صافية بلغت نحو 16 مليار ليرة أي بزيادة نسبتها 30 في المئة مقارنة بما كانت عليه في العام 2017. محققاً مردوداً متوسطاً على رأس المال بلغت نسبته 9.17 في المئة