انتهى الاكتتاب بطرح شركة أرامكو السعودية بنجاح كبير على أكثر من مستوى، فقد بلغت تغطية الاكتتاب 465 في المئة، تمثل حوالي 119 مليار دولار، واستحوذت أوامر اكتتاب المؤسسات على نحو 105.8 مليار دولار منها.

كما تم تحديد سعر الطرح عند الحد الأعلى للنطاق الاسترشادي وهو 32 ريالا ما يعادل 8.5 دولار للسهم، وليصبح اكتتاب أرامكو هو الأضخم في التاريخ متجاوزاً اكتتاب شركة علي بابا الصينية.

ولكن يبقى الإنجاز الأكبر والأهم لهذا الطرح هو نجاح المملكة العربية السعودية في إثبات أنها الأقدر على تقييم ثروتها الوطنية من المصرفيين والمؤسسات الدولية الذين مارسوا ضغوطاً متنوعة لتقييم السهم بأقل من قيمته.

من أهمّ الأمور عند تقييم أبعاد ونتائج إصدار أرامكو السعودية ليس التوقف فقط عند سعر التقييم والنتائج المالية المباشرة بقدر ما يجب التوقف عند ما يمثله الإصدار كمنعطف تاريخي في نظرة الدولة السعودية إلى الشركة وفي الوقت نفسه نظرتها إلى الدور المناط بالثروة النفطية في مسار التطور الاقتصادي والسياسي للمملكة. لقد جعل الإصدار أعين العالم وخصوصاً الشركات المالية والمستثمرين تتركز على أرامكو وعلى المملكة العربية السعودية، وقد بذلت جهوداً كبيرة في الأسابيع التي سبقت الإصدار على محاولة التوصل إلى ما يمكن اعتباره تقييماً عادلاً لأصول الشركة.

منعطف على طريق تنويع الاقتصاد

لكن لنترك موضوع التقييم جانباً ومحاولات الشركات الغربية خصوصاً الحصول على أقل تقييم ممكن للشركة العملاقة ولنتوقف أولاً عند الأهمية الكبيرة التي يمثلها الإصدار نفسه وتوجه المملكة لبيع حصة ولو صغيرة مما يعتبر ذهب المملكة الأسود وضمانتها لعقود طويلة مقبلة. الإصدار نفسه كان مهماً جداً لأنه وضع خطاً فاصلاً بين تاريخين وعهدين ونظرتين إلى النفط، الأولى كانت تلك التي سادت منذ اكتشاف النفط وهي نظرة أن الاقتصاد السعودي يعيش على النفط وأن الواجب الأول للدولة هو الحفاظ عليه وعلى إيراداته كثروة سعودية محض.

الإصدار الأكبر بالتاريخ، وتمت تغطيته بنسبة 465 في المئة

أما النظرة الثانية التي أصبحت عنوان تفكير ولي العهد الأمير محمد بن سلمان فهي أن المملكة تغامر بمستقبلها إن أبقت الاقتصاد مستنداً إلى سلعة خام معرّضة دائماً لتقلبات سوق لا سيطرة لها عليها، أو للتقلبات السياسية والمالية فضلاً عن كونها معرّضة للنضوب لذلك، فإن قرار تسييل جزء بسيط من أصول أرامكو لم يكن مالياً بقدر ما كان إستراتيجياً وهو استهدف من جهة تخليص السعودية من عقدة الاعتماد المزمن على النفط والتعلق النفسي به ومن جهة ثانية تثبيت الرؤية الجديدة للمملكة الهادفة لتطوير السعودية كإقتصاد حديث ومتنوع في مصادر نموه ودخله وقادر على المنافسة مثل أي اقتصاد في المجال الدولي.

وحدس الأمير محمد بن سلمان هنا، هو أن هدف الإنتقال إلى مرحلة ما بعد النفط الذي سعى إليه مسؤولو المملكة منذ زمن، يتطلب أولاً قطعاً نفسياً مع فكرة أن النفط هو أساس إستمرار البلد وقبول تحدي البدء بإقتصاد متنوع مع كل ما يتطلبه ذلك من ثقافة جديدة ومجتمع جديد واستثمارات هائلة في الاقتصاد الجديد وقطاعاته ومهاراته وفي الشباب السعودي وفي تطوير البيئة القانونية والحياتية لمجتمع سعودي يتطلع إلى المستقبل. إن النفط سيبقى بالتأكيد المكون الأهم في الاقتصاد السعودي لكن أهميته لن تكون فقط في ما يحققه للمملكة من عائد بل في استخدام ذلك العائد كوقود لقاطرة النهضة الاقتصادية التي رسمتها رؤية 2030.

يكرس الإصدار سياسة استخدام النفط كقاطرة للنهضة الاقتصادية

إن المملكة العربية السعودية لا تواجه فقط الاستحقاق البعيد الأمد لنضوب النفط، إذ إنها تواجه أيضاً متغيرات كبرى في أسواق النفط مثل النمو الهائل في طاقة الإنتاج الأميركية للنفط والغاز والتطور المستمر في تكنولوجيات الطاقة البديلة والتي يتوقع أن ترتفع نسبتها إلى 73 في المئة من الإنتاج العالمي للطاقة الكهربائية، كما تواجه المملكة التي تسابق الزمن لتنفيذ مشاريع التحول الوطني التي تضمّنتها رؤية 2030 التقلب المستمر في سوق النفط ومخاطر تراجع الطلب في فترات معينة ودخول سعر النفط في فترات ركود طويلة نسبياً، وللدلالة على ذلك، فإن معدل سعر النفط هبط في فبراير 2016 إلى نحو 26.2 دولار للبرميل وهذا في وقت تحتاج المملكة حسب بعض الأوساط المالية الدولية إلى سعر 85 دولاراً للبرميل لتحقيق التوازن في ميزانيتها العامة، علماً أن إدارة السياسة المالية للدولة بواسطة الميزانية السنوية يمكنها أن تتحمل تقلبات أسعار النفط من سنة الى سنة مستعينة بالإحتياطي أو الدين العام، لكن إدارة خطة طويلة الأمد للنهوض بالسعودية وتحقيق أهداف كمية محددة في مختلف المجالات يحتاجان إلى هيكلية مالية طويلة الأجل أيضاً وقادرة على تمويل برامج التنمية من دون التأثر بالتقلبات القصيرة الأمد لأسعار الخام.

إن طرح الدولة السعودية لحصة محددة من أرامكو للإكتتاب العام هو من بين أهم الخطوات التي تدخل في بناء منظومة يمكنها توفير التمويل المنتظم لبرامج التحول الوطني ولما تحتاجه من استثمارات كبيرة بصورة مستقلة عن ما يحصل للميزانية الحكومية، ومن أجل تحقيق هذا الفصل النسبي تمت إعادة النظر بصورة شاملة في دور صندوق الاستثمارات العامة كما وضعت أهدافاً طموحة لتعزيز الموارد الرأسمالية المتوافرة له بحيث يمكن أن يصبح بين أكبر الصناديق السيادية للعالم وبحيث يتوافر للمملكة القيادة المالية لمجموعة البرامج التي نصت عليها رؤية 2030.

موضوع تقييم الشركة

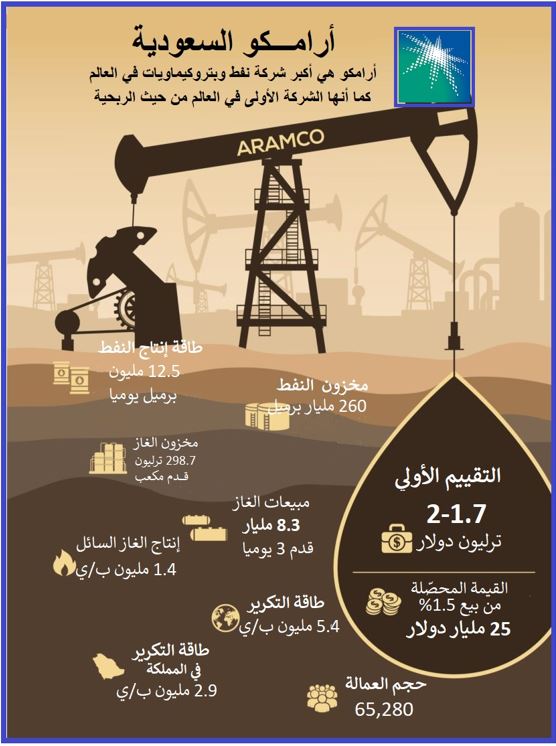

بالنظر الى ضخامة الشركة وتشعب أصولها في الداخل والخارج فقد استغرق عمل المستشارين الماليين في محاولة وضع سعر إجمالي لأصول الشركة وبالتالي تحديث تحديد السعر الذي سيتم اعتماده في الطرح وقتاً طويلاً من دون التوصل إلى توافق حول هذا الموضوع، وقد كان الرقم الإجمالي المستهدف للمملكة والذي شدّد عليه الأمير محمد بن سلمان هو ألفا مليار دولار (تريليونا دولار) بينما أرادت الأوساط الاستثمارية والمستشارون سعراً لا يزيد على 1.2 إلى 1.5 تريليون دولار، واحتج المستشارون الماليون بوجود مقاومة بين المستثمرين لتقييم الـ 2 تريليون مع ترحيب كثيرين بالمساهمة لكن وفق ما يعتبرونه سعراً واقعياً في ضوء توقعات السوق النفطية والأرباح التي تحققها الشركة.

ومن أجل أخذ واقع السوق في الاعتبار، فقد بدأت أرامكو طرح الإصدار عند سعر يقارب 1.7 تريليون دولار لكن ضمن صيغة ما يسمى Book building أي بيع الحصص ليس في السوق المفتوحة بل من خلال توجيه دعوات خاصة إلى المستثمرين على أن يتم تحديد السعر النهائي بعد اختتام عملية تسجيل الطلبات وبالتشاور بين مصدر الأسهم ومجموعة المؤسسات المكتتبة، يذكر هنا أن الحكومة السعودية أجرت تعديلين أساسيين على عملية إصدار أسهم «أرامكو» الأول أنها لن تطرح الأسهم في البورصات الدولية بل فقط في البورصة السعودية (تداول) مما يجعل الإصدار الحالي محلياً وليس دولياً لكن مع إمكانية المستثمرين الدوليين والخليجيين شراء السهم من خلال السوق السعودية.

إصدار أرامكو يشكل خطاً فاصلاً بين تاريخين ونظرتين إلى ثروة النفط

الثاني هو أنها خفضت حصة أرامكو المطروحة للاكتتاب من 5 في المئة كما كان الهدف الأولي إلى 1.5 في المئة من الأسهم مع تخصيص نسبة 1 في المئة (أي ثلثي الإصدار) إلى المؤسسات وهي تشمل الصناديق السيادية وصناديق أو شركات الاستثمار الدولية التي تعمل من خلال السوق المالية السعودية وهذه يمكنها تسجيل طلبات الاكتتاب حتى تاريخ 4 ديسمبر بينما حدّد التاريخ الأقصى لاكتتابات الأفراد في 28 نوفمبر.

يذكر أن أرامكو حددت سعر الطرح لإصدارها الحالي ما بين 8 و8.35 ريالات للسهم وهو ما يقيّم الشركة ما بين 1.6 و1.7 تريليون دولار، وعلى أساس هذا التقييم، فإنها قد تحصل من إصدارها الحالي على ما بين 24 و25.5 مليار دولار. ومن المتوقع حسب أوساط مالية قريبة من الإصدار أن تتم تغطية الأسهم المطروح ما بين مرتين وثلاث مرات.

وكانت أرامكو أطلقت عملية طرح الإصدار بتاريخ 3 نوفمبر بعد فترة انتظار ودرس تخللتها عملية تملك 70 في المئة من شركة سابك بمبلغ 67 مليار دولار ثم طرح أرامكو لإصدار سندات دولية بقيمة 12 مليار ريال قوبل بحماس كبير في الأسواق المالية الدولية.

لماذا تمّ تعديل استراتيجية الإصدار؟

لماذا قررت السعودية التخلي عن طرح أسهم شركة أرامكو في الأسواق الدولية حالياً واستبدلت الخطة السابقة بخطة أخرى قضت بخفض الشريحة المعروضة من أرامكو إلى 1.5 في المئة من قيمتها وحصر الطرح بسوق الأسهم السعودية؟

الجواب بكل بساطة هو أن السلطات المعنية في المملكة، التي تعطي أهمية كبيرة لنجاح الإصدار، لم تكن مرتاحة لأداء البنوك الاستثمارية الدولية التي كلفت بأعمال المشورة السابقة للإصدار ثم الترويج له في الأسواق العالمية، وبصورة أكثر تحديداً، فإن رئيس مجلس ادارة أرامكو ياسر الرميان لم يتردد في إبداء انزعاجه مما وصفه بسلوك البنوك التي توافقت على إعطاء تقييم تريليوني دولار لأرامكو قبل تكليفها بالمهمة وربما لكي تضمن الحصول عليها وعلى ما تدرّه من عمولات، لكن ما إن جرى تفويضها بالمهمة حتى بدّلت موقفها إلى اقتراح مواقف الحيطة وضرورة خفض تقييم الشركة بصورة كبيرة من أجل «تأمين تسويق الإصدار».

أثبت الإصدار قدرة وكفاءة عالية لفريق الإدارة السعودي

لقد تمّ تقييم أرامكو قبل فترة طويلة من قبل المجموعة الاستشارية على أساس جملة من الاعتبارات الموضوعية المتعلقة بسوق النفط والطلب عليه وحجم المخزون والتحولات الكبيرة في بيئة الاستثمار السعودية ولاسيما إدراج المملكة في مؤشر بورصات الأسواق الناشئة MSCI، هذا فضلاً عن التحولات الكبيرة داخل أرامكو نفسها وأسلوب عملها واستراتيجيتها في تنويع قاعدة الدخل والتوسع في الأسواق الآسيوية وقطاع البتروكيماويات وغيرها. لكن ما إن جاء وقت تسويق الإصدار حتى تبدّل الموقف وبدأت البنوك المسوقة تدعو للأخذ بتقييم منخفض للشركة يتبنى أكثر المواقف تحفظاً بين المستثمرين، واللافت أن الأرقام المقترحة من البنوك تراوحت ما بين 1.6 تريليون و1.1 تريليون وهذا التفاوت في حدّ ذاته دلّ على تخبّط كان سيؤذي المصالح الحيوية للمملكة.

لقد فشلت البنوك في فهم القيمة الاستراتيجية لأرامكو كما فشلت في إجراء تقييم حقيقي وفشلت أيضاً في القيام بعملية تسويق إحترافية وقوية للإصدار وهذا الفشل اعتبره السعوديون فشلاً موصوفاً للبنوك فقرروا لذلك وقف تكليفها بالمهمة وصرف النظر عن السير بالشق الدولي من الإصدار إلى أجل لاحق، علماً أن التباين حول القيمة السوقية لأرامكو مع مجموعة البنوك دفع القيادة السعودية إلى أسلوب تفكير مضمونه أنه إذا كانت هناك ميزات يجب منحها للمستثمرين فلتمنح هذه بالأولوية إلى المستثمرين السعوديين والخليجيين، وهذا ما تمّ فعلاً من خلال خفض حجم الإصدار وحصر التداول في أسهم أرامكو بسوق الأسهم السعودية.