حققت الأرباح المجمّعة لمشغلي الاتصالات الخليجيين خلال الربع الثالث من العام الحالي نموا في السعودية والكويت وقطر وعمان، فيما انخفضت في الإمارات والبحرين. وبلغت الأرباح المجمعة لهذه الشركات نحو ملياري دولار أميركي، ما شكل ارتفاعاً بنسبة 4 في المئة مقارنة بالفترة ذاتها من العام الماضي. أما خلال الأشهر التسعة الأولى فبلغت الأرباح 6 مليارات دولار، ما شكل ارتفاعا بنسبة 10 في المئة مقارنة مع الفترة نفسها من العام الماضي.

وبرزت من بين كل الشركات "الاتصالات السعوديّة" التي حققت أعلى أرباح فصلية بلغت 741 مليون دولار، وساهمت بالتالي بنحو 37 في المئة من أرباح القطاع، تلتها "الاتصالات الإماراتية" التي حققت 617 مليون دولار وبلغت نسبة مساهمتها في اجمالي الأرباح 31 في المئة. وبالمجمل، تمكنت تسع شركات من رفع أرباحها الفصلية في حين سجلت خمس شركات تراجعات في الربع الثالث.

وانفردت شركة الاتصالات السعوديّة بتوزيع الأرباح على المساهمين خلال الربع الثالث والتي بلغت قيمتها 533 مليون دولار. أما الشركات الأخرى فهي تتبع سياسة توزيع أرباح سنوية أو نصف سنوية. وبالمجمل بلغ العائد النقدي للقطاع لفترة الأشهر الاثني عشرة الماضية 5.4 في المئة.

أسباب ارتفاع الأرباح

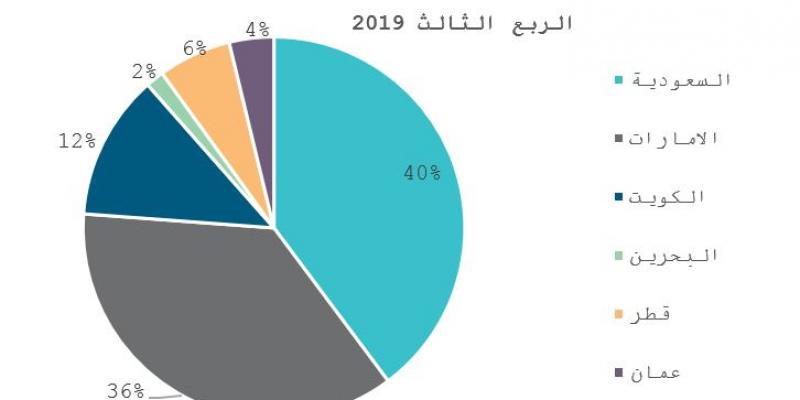

وتعود أسباب هذه النتائج إلى ارتفاع الإيرادات الناجمة عن قطاع البيانات (الداتا) تحديداً، بالإضافة إلى السياسات التي اتبعتها الشركات في سعيها لتخفيض الكلفة التشغيلية. وساهمت السعودية بالنسبة الكبرى من الأرباح المجمّعة للقطاع إذ بلغت 40 في المئة، وحققت شركات الاتصالات السعوديّة أرباحاً بلغت قيمتها 788 مليون دولار أميركي.

لكن ما هي أبرز العوامل التي أثرت على نتائج الربع الثالث؟

ساهم تقديم منتجات مبتكرة تحاكي احتياجات العملاء، خصوصاً الشباب وصغار السن من جهة والشركات والمؤسسات من جهة أخرى، في رفع قاعدة العملاء لبعض شركات الاتصالات. كما أدى رفع الكفاءة التشغيلية والتحوّل الرقمي خصوصا في منافذ البيع إلى خفض جزء من مصاريف الشركات. ودعم موسم الحج في السعودية نمو إيرادات المشغلين، كما ساهمت إعادة احتساب البدلات المالية نظير تقديم الخدمات بين شركات الاتصالات في رفع أرباحها.

تحديات وفرص

لكن على الرغم من النتائج الإيجابية، لم يخل الربع الثالث من تحديات واجهت الشركات أبرزها انخفاض معدل إنفاق الفرد على المكالمات الصوتية، وارتفاع المنافسة وتأثير انخفاض سعر صرف بعض العملات المحلية مقابل الدولار الأميركي على إيرادات بعض الشركات من أسواق كالسودان والمغرب وباكستان وغيرها.

لكن ذلك لم يمنع بروز نقطة تحوّل استراتيجية للقطاع مع سعي بعض الشركات إلى التعاون في تطوير البنية التحتية أو استئجار جزء من طاقة محطات البث الراديوي من شركات متخصصة، لتخفيف الأعباء الاستثمارية، خصوصاً أن جميع الشركات تتحضّر لإطلاق خدمات الجيل الخامس. إذ وقّعت شركة Ooredoo Oman اتفاقيّة مع الشركة العمانيّة للأبراج للحصول على خدمات البنية التحتية بدلا من الانفاق على إقامتها. وفي البحرين، أطلقت "بتلكو" شركة جديدة متخصصة في تملّك وتطوير البنية التحتيّة.

وواصلت الحكومات مساعيها لتعزيز المنافسة وتحسين الخدمات، فمنحت الكويت رخصة لمشغل شبكة افتراضي MVNO، ومن المتوقع أن يبدأ العمل في الربع الأول من العام 2020. ويقوم نموذج عمل المشغل الافتراضي على شراء باقات الاتصالات والداتا بالجملة من مشغلي الاتصالات وبيعها بالمفرق مستهدفاً شريحة معيّنة من العملاء كالمقيمين الأجانب. أما في عمان، فقد تم منح رخصة اتصالات نقالة لمشغل ثالث هو "فودافون – عمان"، ويُفترض أن يبدأ العمل منتصف العام 2020.