إتخذ بنك دبي الإسلامي خطوة إضافية على طريق الاستحواذ على نور بنك، عبر إصدار مجلس إدارته توصية إلى الجمعية العمومية لإتمام الصفقة، وذلك بعد الحصول على الموافقات الضرورية من الجهات الرقابية واتخاذ الإجراءات اللازمة بشأن أعمال التقييم وفقاً لأحكام قانون الشركات التجارية. وتحمل العملية بعد إتمامها أبعاداً مهمة بالنسبة الى البنك، إذ إنها توفّر له مزيداً من فرص النمو وتعزز حصته السوقية ولاسيما وأن المصرف المستحوذ عليه يعدّ منافساً مباشراً. ومن المتوقع أن يسيطر الكيان الجديد على نحو 48 في المئة من إجمالي التمويل الإسلامي في الإمارات، ونحو 12 في المئة من إجمالي القروض المقدمة من المصارف الإماراتية المدرجة. ما هي دوافع هذه العملية والخيارات المتاحة للدمج؟

دوافع الصفقة

تقف خلف صفقة الاستحواذ دوافع استراتيجية وتقنية مهمة عدة من شأنها أن تعزّز موقع بنك دبي الإسلامي، ويمكن إيجازها بالآتي:

1•التناغم مع استراتيجية "دبي عاصمة الإقتصاد الإسلامي"، وتعزيز مركز بنك دبي الإسلامي كأكبر مصرف إسلامي في دولة الإمارات. سيستحوذ الكيان الجديد على نحو 48 في المئة من إجمالي التمويل الإسلامي في الإمارات، ونحو 12 في المئة من مجمل القروض المقدمة من البنوك الإماراتية المدرجة، كما إن الكيان الجديد سيعزز موقعه في المرتبة الرابعة بين المصارف الإماراتية من حيث الموجودات، بعد كل من بنك أبو ظبي الأول، بنك الإمارات دبي الوطني وبنك أبو ظبي التجاري في هيكله الجديد بعد عملية الدمج مع بنك الاتحاد الوطني والاستحواذ على مصرف الهلال.

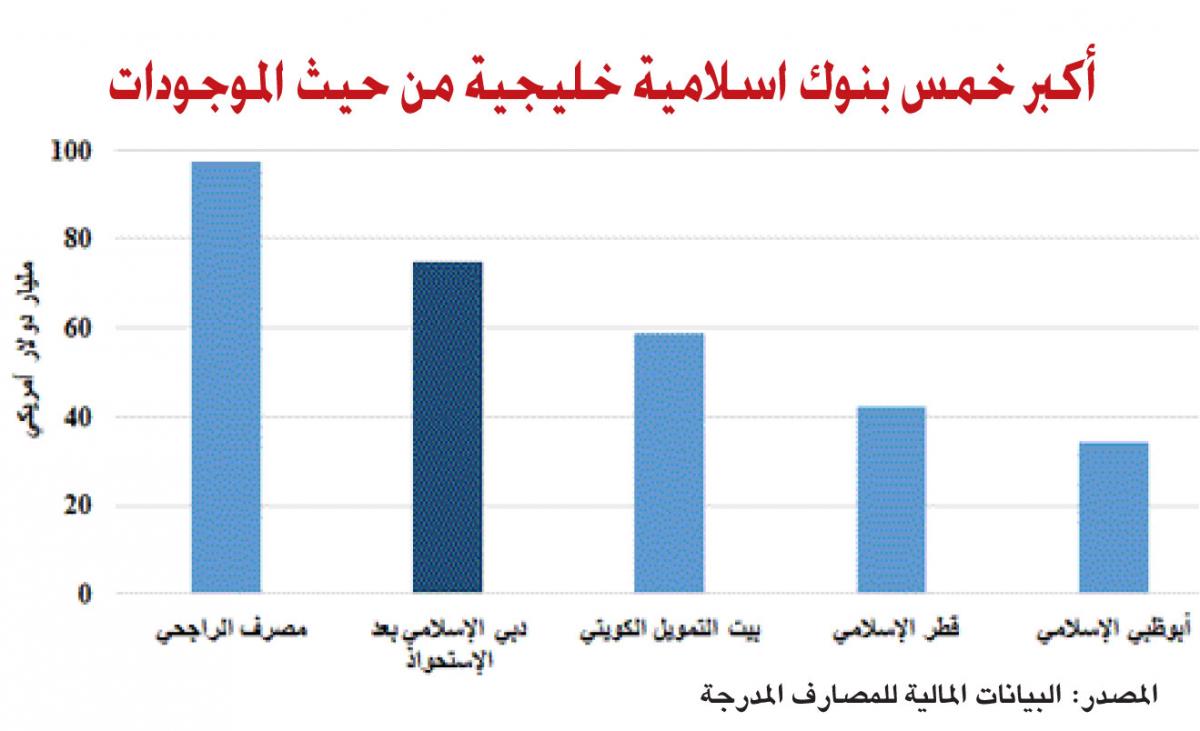

•كذلك سيعزز الكيان الجديد موقعه في المرتبة الثانية خليجياً بين المصارف الإسلامية المدرجة من حيث الموجودات بنحو 76 مليار دولار وذلك بعد مصرف الراجحي، وذلك إلى حين إتمام عملية الإندماج بين بيت التمويل الكويتي ومجموعة البنك الأهلي المتحد.

2.فرص النمو: على الرغم من التحديات التي تواجهها سوق الإمارات والقطاع المصرفي بشكل خاص والناتجة عن تباطؤ وتيرة النمو في العامين الأخيرين، فإن نور بنك سجَّل أعلى معدلات النمو بين المصارف الإماراتية على مدى السنوات الخمس الماضية، إذ سجل نمواً مركباً بنحو 26 في المئة في الدخل التشغيلي، في حين بلغت نسبة النمو لدى بنك دبي الإسلامي خلال الفترة نفسها نحو 14 في المئة.

3.خفض مصاريف التشغيل: ومن المتوقع أن يتم ذلك عبر رفع كفاءة القوى العاملة وتطوير البنى التحتية وزيادة الإستثمار في الرقمنة وخفض تكلفة التمويل، إضافة إلى تقليص المصاريف الأخرى. وكقاعدة، استهدفت عمليات الاندماج التي حصلت بين المصارف في الخليج خفض المصاريف ما بين 10 و25 في المئة بشكل تدريجي على مدى السنوات الثلاث التالية للدمج، وشمل خفض المصاريف تقليص عدد الفروع والتحول للإستثمار في الفروع والخدمات الرقمية، وتمّ بذلك غلق 137 فرعاً، منذ العام 2015 أو نحو 14 في المئة من الفروع العاملة.

4.الحضور الحكومي: يعدّ وجود مؤسسة دبيللإستثمارات الحكومية في قائمة المساهمين في المؤسستين، من أهم العوامل الداعمة لعملية الاستحواذ، إذ تساهم المؤسسة بنحو 28 في المئة في بنك دبي الإسلامي ونحو 23 في المئة في نور بنك.

سيناريوهات الدمج

في حال الإتفاق النهائي، ستستكمل عملية الاستحواذ عبر دمج أصول وأعمال المصرفين ونقل جميع أصول وإلتزامات نور بنك إلى بنك دبي الإسلامي والذي سيمول الصفقة عن طريق أحد الخيارات التالية:

•إصدار أسهم جديدة في بنك دبي الإسلامي لمساهمي نور بنك، وهو الخيار الأكثر شيوعاً محلياً وإقليمياً، في هذه الحالة، سيتملّك مساهمو نور بنك نسبة أقل في الكيان الجديد والذي سيكون أكبر حجماً، مما يعني أن قيمة استثماراتهم لن تتغير.

•دفع ثمن الاستحواذ نقداً، ما يعني أن مساهمي نور بنك سيحصلون على قيمة أصولهم في نور بنك نقداً وبالتالي لن يتملكوا أي نسبة في الكيان الجديد. (وهذا الخيار يبدو مستبعداً).

•المزج بين الخيارين السابقين عن طريق دفع نسبة محددة من قيمة الصفقة نقداً وإصدار أسهم جديدة في بنك دبي الإسلامي لمساهمي نور بنك بقيمة النسبة المتبقية.

إعتبارات التقييم

أما التقييم في هذه الصفقات فيأخذ بعين الاعتبار عوامل عدة أبرزها:

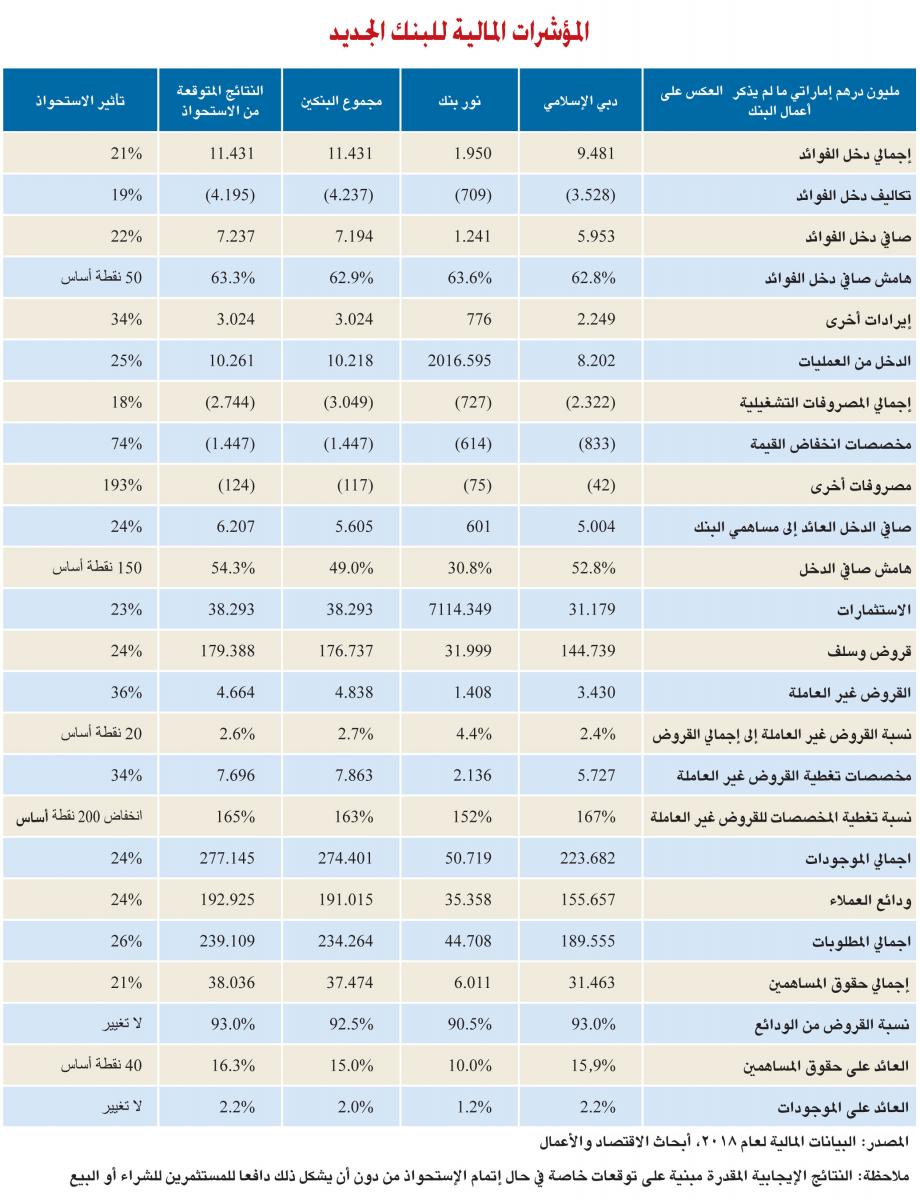

1.حجم كل من البنكين: فمثلاً، يشكل نور بنك قرابة 16 في المئة من حجم الكيان الجديد من حيث قيمة حقوق المساهمين، و 18 في المئة من حيث مجموع الأصول، وفقاً لبيانات العام 2018.

2.نمو الأعمال: تمكن نور بنك من تحقيق نمو كبير في صافي الأرباح بلغ 62 في المئة خلال العام المنصرم مقابل تسجيل بنك دبي الإسلامي 11 في المئة، ما قد يتيح لمساهمي نور بنك طلب لطلب علاوة على القيمة الحالية لحقوق المساهمين نظراً الى أن القيمة المستقبلية للبنك المندمج ستتأثر إيجابياً بمعدلات النمو المسجلة من قبل نور بنك.

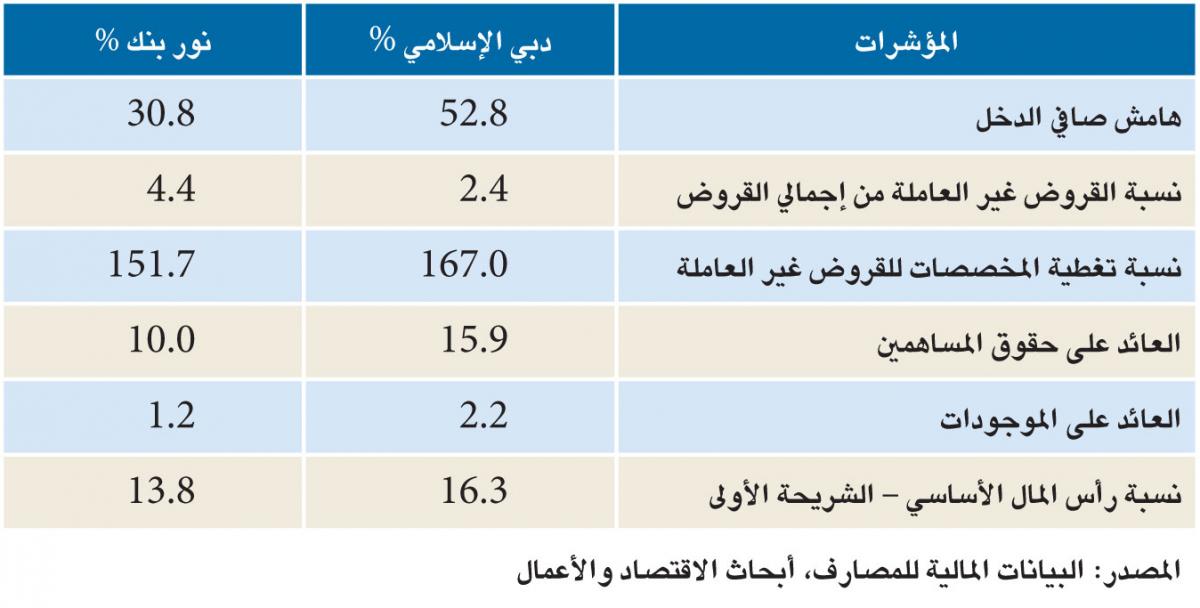

3.المؤشرات التشغيلية: على الرغم من نمو نور بنك بوتيرة أسرع من بنك دبي الإسلامي، إلا أن المؤشرات التشغيلية للأخير تعتبر أفضل من نور بنك من ناحية هوامش الربحية، نسبة القروض غير العاملة من إجمالي القروض وحجم التغطية، العائد على الموجودات وعلى حقوق المساهمين، ما يعطي بنك دبي الإسلامي قوة تفاوضية أكبر.

التحليل المالي للكيان الجديد

ستشمل البيانات المالية للسنة الأولى بعد عملية الاستحواذ أعباء مالية مرتبطة بشطب بعض القروض المتعثرة وشطب خسائر غير محققة من انخفاض قيمة بعض الاستثمارات وارتفاع مصاريف الأجور في حال قررت الإدارة الجديدة تقديم حوافز مالية لبعض الموظفين لقاء الاستقالة من العمل. في المقابل، قد يستفيد البنك الجديد من إعادة تقييم بعض الأصول المربحة التي كانت لا تزال تدوّن وفقاً لقيمتها الدفترية في حين أن قيمتها السوقية أصبحت أعلى.

أما على المدى المتوسط، فسيستفيد بنك دبي الإسلامي من عملية الاستحواذ في حال القدرة على تحقيق النتائج المرجوّة، إذ سيتمكن من تسريع النمو في الأرباح نتيجة زيادة الإيرادات وخفض تكلفة التمويل وتقليل المصاريف التشغيلية بما فيها مصاريف الموظفين والإيجارات والاستهلاكات، ومصاريف التسويق، كذلك، نتوقع أن يتمكن البنك من استقطاب ودائع إضافية مما سيخوله زيادة حجم محفظة التمويل وبالتالي تحقيق استغلال أمثل للأصول. وفي المجمل، نتوقع أن يرتفع العائد على حقوق المساهمين بنحو 40 نقطة أساس مقارنة بنتائج بنك دبي الإسلامي للعام 2018.