عكست أرقام مصارف البورصة الـ 6 المدرجة أسهمها في بورصة بيروت في نهاية الفصل الثالث من العام 2018 ملامح أداء القطاع المصرفي ككل، ومع الأخذ في الاعتبار المتغيرات التي قد تطرأ حتى نهاية العام.

ويلخص أداء المصارف الـ 6 المشار إليها: (بنك عوده، بنك لبنان والمهجر، بنك بيبلوس، بنك بيروت، البنك اللبناني للتجارة BLC وبنك بيمو BEMO) مفاعيل التطورات السابقة التي شهدها القطاع منذ العام 2016 مع عملية الهندسة المالية وصولاً إلى العام الحالي وما شهده من إرتفاعات قياسية في معدلات الفائدة الدائنة والمدينة.

جاءت الأرقام كما هي في نهاية أيلول 2018 (9 أشهر) مقارنة عما كانت عليه في نهاية العام 2017، بإستثناء بنك بيروت الذي نشر ميزانية اعتمدت المقارنة مع نهاية أيلول 2017.

النتائج الإجمالية

وجاءت النتائج الإجمالية للميزانيات المجمّعة للمصارف الـ 6 كالآتي، ووفقاً للأرقام الصادرة عن بورصة بيروت ووحدة الأبحاث الاقتصادية في بنك الاعتماد اللبناني:

الموجودات: بلغ إجمالي الموجودات المجمعة لمصارف البورصة نحو 132.25 مليار دولار في نهاية أيلول 2018 مقارنة بـ 124.97 مليار في نهاية العام 2017، أي بنمو نسبته 5.82 في المئة.

التسليفات: سجل صافي تسليفات الزبائن تراجعاً ملحوظاً فبلغ الإجمالي 34.37 مليار دولار نهاية الفصل الثالث من العام 2018، في مقابل 37.33 مليار في نهاية العام 2017، أي بتراجع بنسبة 7.94 في المئة.

وجاء ذلك نتيجة انكماش عمليات التسليف من قبل المصارف نتيجة الارتفاع القياسي في معدلات الفائدة الذي بدأ مع استقالة الرئيس سعد الحريري في تشرين الثاني من العام 2017، واستمرت حدّته حتى اليوم كنتيجة لأولوية سياسة مصرف لبنان النقدية الرامية إلى الحفاظ على استقرار سعر صرف الليرة وتوقفه تالياً عن توفير حوافز التسليف التي اعتمدها على مدى السنوات الماضية، أضف إلى ذلك، إضطرار بعض المصارف إلى تقليص بعض من محافظها التسليفية لمواجهة بعض التحديات، الأمر الذي انعكس بشكل واضح على نسبة التسليف من ودائع الزبائن التي تراجعت إلى 36.34 في المئة في مقابل 38.59 في المئة نهاية العام 2017 لدى مصارف البورصة الـ 6.

ودائع الزبائن: أما ودائع الزبائن لدى مصارف البورصة فقد بلغت 94.58 مليار دولار في نهاية أيلول 2018 في مقابل 96.73 مليار نهاية العام 2017، أي بتراجع نسبته 2.23 في المئة.

الأموال الخاصة: بلغ إجمالي الأموال الخاصة لدى المصارف الستة 11.96 مليار دولار في مقابل 12.16 مليار دولار في نهاية العام 2017، أي بتراجع نسبته 1.63 في المئة، وهذا البند مرشح للزيادة في نهاية العام بعد إنجاز الميزانيات المدققة وإقرار توزيعات الأرباح إضافة إلى الإحتياطات.

الأرباح: نمو 8.6 %

أما على صعيد الأرباح الصافية فقد بلغ الإجمالي لدى المصارف الـ 6 المدرجة في البورصة نحو 1096 مليون دولار في مقابل 1009 ملايين في نهاية الفترة المماثلة من العام 2017 (30/9/2017) أي بزيادة نسبتها 8.6 في المئة.

والملاحظ أن صافي الإيرادات من الفوائد قد ارتفع بنحو 12 في المئة مع الإشارة إلى أن صافي الإيرادات شكّل نحو 81 في المئة من صافي الإيرادات التشغيلية.

أما صافي الإيرادات من العمولات فبلغ 426.93 مليون دولار في مقابل 423.73 مليون في نهاية أيلول 2017، أي بزيادة بلغت أقل من واحد في المئة.

ويعزى إستقرار الإيرادات المتأتية من العمولات إلى محدودية التسليف الائتماني فضلاً عن الأعمال المصرفية الأخرى.

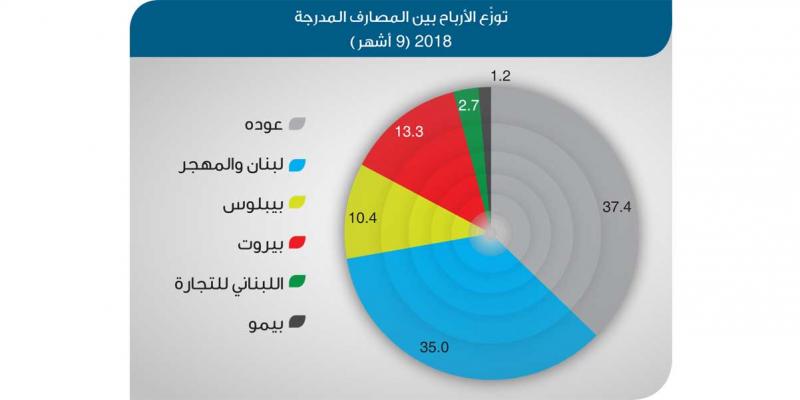

أما توزّع الأرباح الصافية على المصارف الـ 6 فجاء كالآتي: بنك عوده 37.4 في المئة، بنك لبنان والمهجر 34.9 في المئة، بنك بيبلوس 10.4 في المئة، بنك بيروت 13.4 في المئة، بنك بيمو 1.2 في المئة، البنك اللبناني للتجارة 2.6 في المئة.

وفي موازاة ذلك، سجّلت الأعباء التشغيلية العائدة إلى المصارف الـ 6 المدرجة في البورصة ما مجموعه 1182.13 مليون دولار في مقابل 1255.47 مليون في نهاية الفترة المماثلة من العام 2017، أي بتراجع نسبته 5.84 في المئة.

ويعكس هذا التراجع اتجاه المصارف نحو خفض أكلافها وعصر نفقاتها، بما في ذلك ما يعود من هذه الأكلاف إلى الموظفين، ويشير هذا الواقع إلى بعض حالات صرف موظفين من بعض المصارف تحت ضغط الظروف الراهنة، ولاسيما ما يعود منها إلى انكماش عمليات التسليفات.

وتفاوت هذا التراجع بين مصرف وآخر في حين سُجل نمو في مصارف أخرى. هذا بصورة عامة، فماذا عن خصوصية كل بنك على حدة.

بنك عوده

في بيان صادر عن بنك عوده أن الموجودات المجمعة سجلت نمواً بنسبة 4.5 في المئة مقابل 2.6 في المئة في المتوسط لدى مصارف الشرق الأوسط وأفريقيا، ولو تمّ اعتماد سعر الصرف الثابت (نهاية 2017) لبلغت الزيادة الحقيقية 3.7 مليارات دولار بدلاً من ملياري دولار.

أما الودائع فتراجعت 2.6 مليار دولار منها 1.7 مليار كتقليص حقيقي في سياق التأثير السلبي لتحويل العملات الأجنبية، وبلغت حصيلة التراجع في ودائع الزبائن 8.6 في المئة، أما صافي التسليفات فتراجع بنسبة 16 في المئة كتأثير سلبي لتحويل العملات الأجنبية ويشكل المبلغ المتبقي تسديداً لقروض إضافة إلى خفض نسب التعرّض خاصة في «أوديا بنك» في ظل أوضاع محلية معاكسة.

أما لجهة نوعية الموجودات فأشار البيان إلى ارتفاع نسبة تغطية الديون المشكوك في تحصيلها إلى 64.7 في المئة في نهاية أيلول وتصل إلى 107 في المئة لدى احتساب الضمانات العينية، وفي هذا السياق وصل مجموع المؤونات الناجمة عن التقييم الإجمالي المتعلقة بمحفظة القروض والتسليفات للعملاء إلى 200 مليون دولار أي ما نسبته 1.5 في المئة من صافي التسليفات.

أما على صعيد الأرباح، فسجل بنك عوده في الأشهر التسعة الأولى من العام 2018 نمواً في أرباحه الصافية بنسبة 20 في المئة بعد المؤونات والضرائب مقارنة مع الفترة نفسها من العام 2017، وذلك قبل احتساب تلك الناجمة من النشاطات المتوقعة.

وبلغت الأرباح 410 ملايين دولار، أضاف البيان، على الرغم من إقدام «بنك أوديا» في تركيا على تخصيص مجمل أرباحه للمؤونات في الفصل الثالث، ووصلت مساهمة الوحدات خارج لبنان في تكوين إجمالي الأرباح إلى 132 مليون دولار منها 51 مليوناً من بنك عوده مصر، و42 مليوناً من أوديا بنك، و21 مليوناً من الوحدات العاملة في أوروبا، و17 مليوناً من وحدات أخرى عاملة في منطقة الشرق الأوسط وشمال أفريقيا.

في المقابل إنخفض مجموع الكلفة التشغيلية لدى بنك عوده خلال الأشهر التسعة الأولى بمقدار 81 مليون دولار أي نحو 13.8 في المئة منها 12 مليوناً في لبنان و69 مليوناً في الوحدات خارج لبنان، واستمر تحسن نسبة الكلفة إلى المردود لتصل إلى 43.8 في المئة مقابل 51.4 في المئة في نهاية الفترة ذاتها من العام 2017.

بنك لبنان والمهجر

حقق بنك لبنان والمهجر نمواً في موجوداته في نهاية الفصل الثالث من العام 2018 بنسبة 9.7 في المئة مقارنة بما كانت عليه نهاية العام 2017.

وفي حين اكتفت ودائع الزبائن بزيادة طفيفة (0.5 في المئة) سجّلت التسليفات تراجعاً بنحو 2.9 في المئة.

وارتفعت حقوق المساهمين بنسبة 4.8 في المئة لتصل في نهاية أيلول 2018 إلى 4749 مليار ليرة (نحو 3.2 مليارات دولار).

ولخّص بنك لبنان والمهجر وضعه في 30 أيلول 2018 بالمقارنة مع الفترة نفسها من العام 2017 كالآتي:

• إرتفاع أرباح الأشهر التسعة الأولى إلى 383 مليون دولار

• بلغت الموجودات 35.7 مليار دولار بزيادة 3.9 مليارات دولار

• بلغت الأموال الخاصة للمساهمين 3.2 مليارات دولار، بزيادة 276 مليون دولار.

أما من حيث الفعالية، فقد سجّل البنك أعلى مردود على أموال المساهمين ROE Common بين المصارف اللبنانية المدرجة بلغ 16.5 في المئة، كما سجل أدنى كلفة بالنسبة إلى الإيرادات بلغت 35.1 في المئة.

جاء ذلك، على الرغم من ارتفاع الأعباء التشغيلية في نهاية الأشهر التسعة الأولى بنسبة 7.8 في المئة.

بنك بيروت

إعتمد بنك بيروت في ميزانيته المنشورة وغير المدققة مقارنة بين وضعيته في 30/9/2018 مقارنة بما كانت عليه خلال الفترة نفسها من العام 2017، وجاءت نتائجه كالآتي:

• زادت الموجودات بنسبة 5.8 في المئة لتصل في نهاية أيلول 2018 إلى 27893.4 مليار ليرة.

• زادت التسليفات بنسبة 8.3 في المئة لتصل إلى 8140.8 مليار ليرة، مع الإشارة إلى أن معظم هذه التسليفات تمت في الوحدات الخارجية وبخاصة في أستراليا.

• حققت ودائع الزبائن زيادة محدودة بلغت 1.8 في المئة لتصل إلى 19076 مليار ليرة في نهاية أيلول 2018.

• وجاءت أرباح بنك بيروت مسجّلة تراجعاً طفيفاً نسبته 1.1 في المئة.

• ويحتل بنك بيروت بين المصارف اللبنانية المدرجة المركز الثالث سواء من حيث الأرباح الصافية أو من حيث حقوق المساهمين.

بنك بيبلوس

أظهرت أرقام بنك بيبلوس نمواً في كافة بنود الميزانية فزادت الموجودات بنسبة 7.6 في المئة مقارنة مع نهاية العام 2017، كما زادت التسليفات بنسبة 2.2 في المئة، وودائع الزبائن بنسبة 2 في المئة.

أما الأرباح الصافية فاستقرت عند مستواها البالغ 172.3 مليار ليرة.

بنك بيمو

زادت موجودات بنك بيمو بنسبة 16.3 في المئة في أيلول 2018 مقارنة مع نهاية العام 2017، وتعكس هذه الزيادة المحفظة الاستثمارية لدى البنك المتخصص بالصيرفة الاستثمارية سواء من خلال العقود الإئتمانية أو الموجودات المدارة.

أما باقي بنود الميزانية فشهدت تراجعاً بلغ 2.4 في المئة في التسليفات و0.9 في المئة في الودائع، و1.5 في المئة في الأموال الخاصة.

واستقرت أرباح البنك على مستوى 20.1 مليار ليرة كما كانت في نهاية الفصل الثالث من العام 2017، في هذا السياق تراجعت الأعباء التشغيلية خلال الأشهر التسعة الأولى بنسبة 1.8 في المئة